ZIZOO.PL

Od kwietnia notowania złota nie ustanawiają już nowych szczytów. Na rynku trwa korekta. Póki co, jest ona dość „płaska”, ale ma szanse się jeszcze pogłębić. Nie zmienia to jednak mojego przekonania, że na rynku złota obowiązuje sekularny trend wzrostowy.

Wiosną A.D. 2025 złoto stało się ulubionym aktywem mediów finansowych. Królewski metal przysłowiowo „wyłaził z lodówki” – gdzie się nie spojrzało, tam mówiono o złocie. I w zasadzie trudno się temu nie dziwić. 22 kwietnia najpłynniejsza seria kontraktów terminowych wyceniała uncję trojańską żółtego metalu nawet na 3509 USD. Było to historyczne wydarzenie, gdyż realne (tj. po uwzględnieniu oficjalnej inflacji CPI dla USA) notowania złota po 45 latach przekroczyły rekord ze stycznia 1980 roku. Długo trzeba było na to czekać.

Z dzisiejszego punktu widzenia można by powiedzieć: i to by było na tyle. Bowiem przez kolejne tygodnie na rynku złota trwała korekta, która od połowy maja przeistoczyła się w nudny trend boczny. Póki co, największy zasięg owej korekty wynosi niespełna 11%. To bardzo niewiele zważywszy na skalę nawet wzrostowej fali tylko z pierwszych czterech miesięcy 2024 roku.

Postaw pierwsze kroki ku bezpiecznym inwestycjom — przeczytaj nasz poradnik o Obligacjach Skarbowych!Moją uwagę zwraca coś jeszcze. Otóż kurs złota nie ustanowił nowych rekordów, pomimo bardzo sprzyjających okoliczności. Czyli bardzo wyraźnej deprecjacji dolara oraz skokowej eskalacji napięcia na Bliskim Wschodzie. Przecież gdy w czerwcu Izrael napadł na Iran, to notowania złota ledwo drgnęły. Jeśli walor nie rośnie, pomimo sprzyjających okoliczności, jest to ewidentny objaw słabości rynku. I zaproszenie do głębszych spadków, gdy otoczenie zewnętrzne ulegnie pogorszeniu (tj. pogorszeniu z punktu widzenia posiadaczy złota. Obiektywnie byłaby to raczej poprawa sytuacji gospodarczej i geopolitycznej).

Nic nie rośnie w nieskończoność. Ani po linii prostej

W szczytowym momencie tegoroczna (YTD) dolarowa stopa zwrotu ze złota wynosiła imponujące 33,7%. Na ten moment jest to +27,2%. Czyli też lepiej niż nieźle i praktycznie tyle samo, co złoto dało zarobić w całym 2024 roku. Powiedzmy sobie jednak szczerze: na dłuższą metę nie jest możliwe do utrzymania, aby „barbarzyński relikt” zyskiwał po 20-30% rocznie. A przynajmniej bez hiperinflacji w Stanach Zjednoczonych i upadku dolara.

Wystarczy dokonać prostych obliczeń: przy stałej, 25-procentowej rocznej aprecjacji, złoto w 2030 roku kosztowałoby 10 205 dolarów za uncję. Takich poziomów nie zakładają nawet najwięksi „goldbudzy” z Incrementum, którzy w maju podtrzymali „bazową” prognozę 4 080 USD/oz. w perspektywie tej dekady. Nawet w scenariuszu „inflacyjnym: nie oczekują więcej niż 9 000 USD/oz.

Stąd też płytsza lub głębsza korekta w moim przekonaniu złotu się po prostu należy. Nie wiem, czy będzie to szybki zjazd o 20%, czy też długotrwały trend boczny pozwalający na „wychłodzenie oscylatorów”. Ale trudno spodziewać się, aby w drugim półroczu złoto „dołożyło” kolejne 27% zwyżki. Przypomnę tylko, że średnia geometryczna roczna stopa zwrotu ze złota (w USD) za ostatnie 55 lat wynosi 8,1% (oraz 10,5% za poprzednie 25 lat).

Co napędzało złotą hossę?

Przez ostatnie kwartały jedną z głównych sił napędzających zwyżki cen złota były zakupy banków centralnych. Według szacunków Metals Focus światowe władze monetarne są na dobrej drodze, aby w czwartym roku z rzędu zakupić 1000 ton złota. Powoli, lecz systematycznie, do skarbca dorzuca Ludowy Bank Chin. Ale liderem gromadzenia „barbarzyńskiego reliktu” był Narodowy Bank Polski, który do końca maja powiększył rezerwy złota o 67,2 ton.

W ten sposób NBP z nawiązką zrealizował cel prezesa Glapińskiego zakładający ulokowanie w złocie 20% ogółu rezerw walutowych. Dzięki temu Narodowy Bank Polski ma już więcej złota aniżeli Europejskie Bank Centralny. Ale oznacza to też, że program akumulacji rezerw złota przez Polskę mógł już dobiec końca. I co za tym idzie, wypadnięcie z rynku największego instytucjonalnego kupca. Także inne banki centralne mogą nieco ograniczyć zakupy złota, choć raczej nie zmienią swojej długofalowej polityki w tym zakresie. Tym bardziej że Donald Trump dopiero co udowodnił, że trzymanie całych aktywów w Stanach Zjednoczonych nie jest do końca dobrym pomysłem.

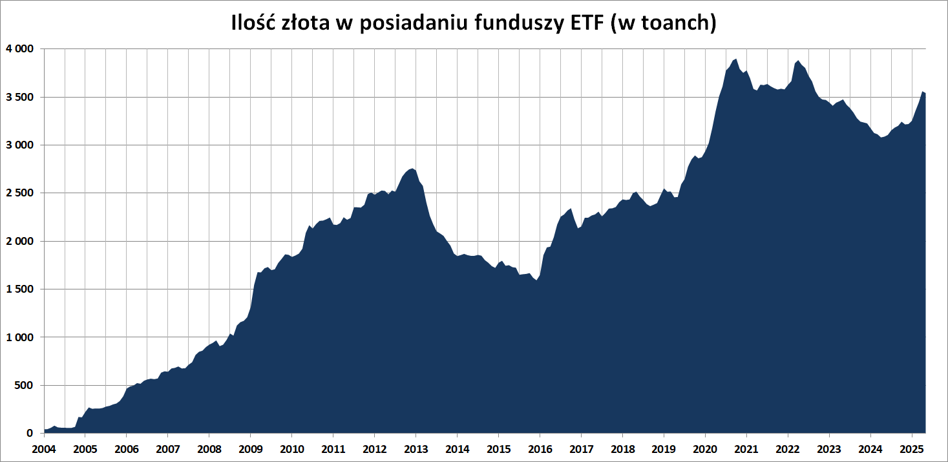

Drugi silnik złotej hossy „odpalił” dopiero w styczniu. Były nim napływy gotówki do funduszy ETF, które za pieniądze inwestorów kupują żółty metal. W lutym ETF-y kupiły sto ton, w marcu dorzuciły 92 tony, a w kwietniu aż 115 ton. Ale już w maju pozbyły się blisko 20 ton kruszcu, powracając do zakupów w czerwcu (46,3 tony za pierwsze trzy tygodnie poprzedniego miesiąca). Tutaj wszystko zależy od „sentymentu” inwestorów (zwłaszcza instytucjonalnych), którzy w poprzednich miesiącach próbowali gonić złoty pociąg i załapać się na miejsce w rozpędzonym ekspresie. Gdy ten nieco przystanie (lub zmieni kierunek), grono pasażerów może się przerzedzić. To czynnik, który trudno przewidzieć. Warto jednak odnotować, że w ETF-ach nadal zgromadzono mniej złota, niż to miało miejsce w kulminacyjnych momentach lat 2020-2021. W tym ujęciu popyt raczej się nie wyczerpał.

Dodajmy do tej układanki krótkoterminowych spekulantów, operujących przy pomocy nowojorskich kontraktów terminowych. Z danych CFTC wynika, że spekulacyjna pozycja w kontraktach na złoto wynosiła 200,6 tys. kontraktów. To wyraźnie mniej niż pod koniec marca, gdy sięgała niemal 300 tys. kontraktów. Nadal jednak to spory nawis potencjalnej podaży „papierowego złota” i zdecydowanie nie są to wartości świadczące o wyprzedaniu rynku.

Poza dolarem korekta wygląda okazalej

Warto jeszcze na chwilę wrócić do kwestii walutowych. Wspominałem już, że od kwietnia dolarowe ceny złota już nie rosną, mimo że sam dolar dość dynamicznie traci względem innych głównych walut. W rezultacie ceny złota wyrażone w europejskich walutach spadły znacznie mocniej, niż te wyrażone w USD. Przykładowo, licząc w euro żółty metal jest notowany o 6,4% poniżej kwietniowego szczytu (podczas gdy w USD jest to -4,5%). Ceny wyrażone we franku szwajcarski od szczytu spadły także o 6,4%.

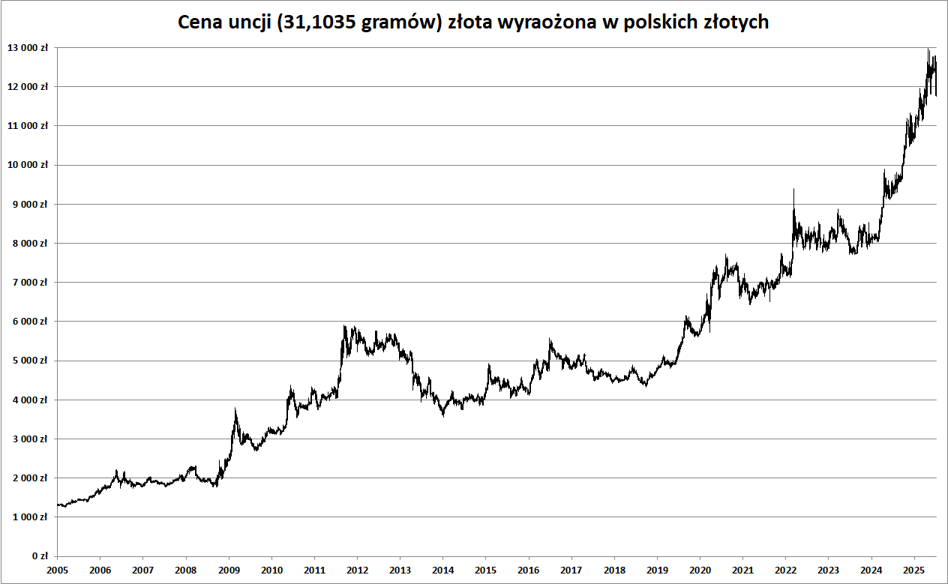

Dla nas jednak najistotniejsze są stawki wyrażone w polskiej walucie. 2 lipca „giełdowa” cena uncji trojańskiej złota wynosiła ok. 12 080 złotych. To o blisko 7% mniej od wiosennego rekordu, leżącego na wysokości niemal 13 000 złotych za uncję. A jeszcze w piątek „promocja” na złocie była jeszcze głębsza i sięgała niemal 1200 zł/oz.

Niezależnie od tego, ile potrwa korekta na rynku złota i jak głęboka się ona okaże, to nie zmienia mojego przekonania względem tego, że królewski metal znajduje się w wieloletnim i silnym trendzie wzrostowym. Trend ten jeszcze nie pokazał nam pełni swoich możliwości i zakładam, że zrobi to mniej więcej do końca obecnej dekady. Przy takim założeniu pozycję w złocie fizycznym traktuję jako swoiste zabezpieczenie i dodatkową dywersyfikację długoterminowego portfela inwestycyjnego. Pamiętajmy, że po złoto nie przychodzimy po to, aby na nim zarabiać. Złoto jest bowiem aktywem ostatniej instancji, które pozostanie, gdy wszystkie inne zawiodą.

Źródło:![]()

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·