11 miesięcy temu

190

11 miesięcy temu

190

ZIZOO.PL

Tekst powstał w ramach projektu WP Opinie. Przedstawiamy w nim zróżnicowane spojrzenia komentatorów i liderów opinii publicznej na kluczowe sprawy społeczne i polityczne.

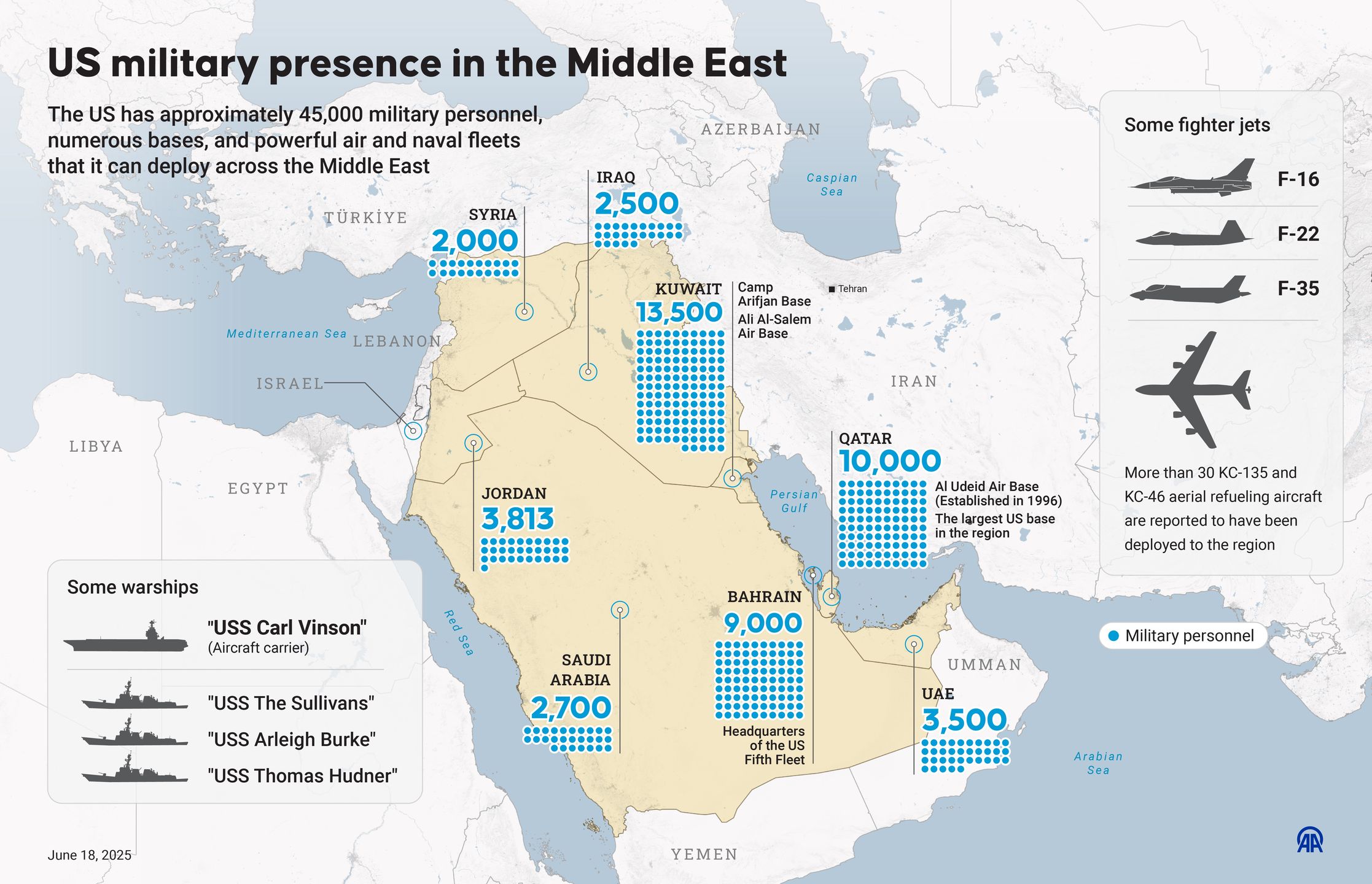

Tym razem Trump nie stchórzył. 21 czerwca amerykańskie bombowce B-2 zrzuciły najcięższe dostępne bomby konwencjonalne na irańskie instalacje nuklearne. Zbiorowa iluzja o Trumpie jako grzmiącym, ale niegroźnym performerze polityki międzynarodowej, właśnie legła w gruzach – razem z podziemnymi kompleksami Fordow i Natanz.

Dalsza część artykułu pod materiałem wideo

Oto prawdziwy cel Izraela. "Deklaracje często skrywają coś więcej"

Spirala eskalacyjna

Atak USA był kulminacją spirali eskalacyjnej, która zaczęła się zaledwie tydzień wcześniej, 13 czerwca, gdy Izrael rozpoczął szeroko zakrojoną ofensywę powietrzną na irańską infrastrukturę militarną i nuklearną. Iran nie pozostał dłużny: ponad 150 rakiet i sto dronów poleciało w stronę izraelskich miast.

Choć Żelazna Kopuła przechwyciła większość z nich, raniono 22 osoby, a jeden z pocisków uderzył w szpital w Beer Szewie. Zginęły też setki Irańczyków, w tym cywile, co uruchomiło falę antyamerykańskich protestów i ewakuację z Teheranu.

Trump jednak nie tylko nie uciekł – zrobił coś, czego nikt się po nim już nie spodziewał.

Zaatakował, choć wielu jego sprzymierzeńców w USA jak np. Tucker Carlson sensu w wojnie nie widzą. Z polityka deklarującego chęć izolowania USA od konfliktów na świecie zrobił to, o czy marzyła większość neokonserwatystów (czyli zwolenników przewodniej roli w polityce bezpieczeństwa świata pełnionej przez USA) – zaatakował pierwszy raz w historii Iran.

Wojna o inflacje i stopy procentowe

Równolegle, w ciszy klimatyzowanych sal Rezerwy Federalnej, trwa inna wojna – o wiarygodność polityki monetarnej USA. FOMC (Federalny Komitet Otwartego Rynku) jest podzielony jak nigdy: część członków uważa, że trzeba ciąć stopy procentowe, by uchronić gospodarkę przed szokami popytowymi wynikającymi z globalnej niepewności.

Inni są zdania, że inflacja i tak już jest za wysoka, a niepewność nie usprawiedliwia dalszego luzowania (obniżania stóp proc. – przyp. red.). W efekcie od kilku miesięcy stopy są na poziomie 4,5 proc. i nie spadają, pomimo nawoływań Trumpa. Osłabienie dolara wynikające z polityki Białego Domu także nie pomaga obniżce stóp.

Skąd to przepołowienie? Ano stąd, że Trump przez długie miesiące prowadził politykę opartą na retoryce bez konsekwencji. Groził, ale nie realizował. TACO (Trump Always Chickens Out, Trump zawsze tchórzy - red.) było przewidywalne, co samo w sobie było stabilizujące. Rynki, konsumenci, przedsiębiorcy – wszyscy przyzwyczaili się do jego blefu. Aż do teraz.

W tej sytuacji pytanie o to, czy Fed zetnie stopy w lipcu czy we wrześniu, staje się retoryczne, bo pewnie nie, ale oznacza też że bank centralny będzie grillowany publicznie przez prezydenta USA.

Co teraz zrobi Iran?

Iran ma teraz do wyboru wachlarz odpowiedzi – od demonstracyjnych, przez hybrydowe, aż po egzystencjalne. W przeciwieństwie do Trumpa, który zaskoczył wszystkich, zrzucając bomby GBU-57 na irańskie instalacje, Teheran nie może sobie pozwolić na improwizację. Każdy jego ruch zostanie odczytany jako sygnał: czy to desperacji, czy zimnej kalkulacji.

Może więc odpowiedzieć rakietami - wprost w amerykańskie bazy na Bliskim Wschodzie np. w Arabii Saudyjskiej lub w izraelskie miasta.

Iran może też uruchomić swoją "oś oporu" - Hezbollah, Huti, Haszd Szaabi - by rozlać konflikt na cały region.

Może też, jak to już robił - uciec w strefę dywersji: cyberataki, sabotaże, ataki terrorystyczne, uderzenia dronami - wszystko to, co pozwala prowadzić wojnę, ale jeszcze nie podpala świata.

Czy Trump odważyłby się wtedy na kolejne uderzenie? Czy świat zareagowałby realnie, czy znów tylko słowami potępienia z mównicy ONZ?

I co to będzie oznaczało dla rynków?

Rynki finansowe nie działają w próżni, są nerwowym organizmem, który na każdy impuls geopolityczny reaguje przyspieszonym biciem serca. Dalsza eskalacja konfliktu na linii Iran-Izrael-USA oznacza nie tylko wzrost cen ropy, ale przede wszystkim erozję fundamentów zaufania, na których opiera się globalny handel, inwestycje i polityka pieniężna.

Banki centralne, które jeszcze niedawno planowały obniżki stóp, będą musiały się cofnąć. Fed może nie obniżyć stóp procentowych wcale w 2025 roku, a NBP - zamiast luzować - znów zacznie mówić o ostrożności. Dla kredytobiorców oznacza to jedno: raty zostaną wysokie na dłużej.

Inwestorzy zagraniczni zaczną kalkulować: czy warto ryzykować w regionie graniczącym z wojną?

Gospodarka wchodzi w tryb "fortecy"

Najbardziej nieuchwytny, ale i najdroższy skutek, to rosnąca niepewność. Nie ma wskaźnika giełdowego, który w pełni mierzyłby poziom geopolitycznego stresu.

A zatem światowa gospodarka wchodzi w tryb "fortecy": zamykamy się, zbroimy, ograniczamy wydatki niezwiązane z bezpieczeństwem. Coraz trudniej myśleć o innowacjach, zielonej transformacji czy cyfryzacji, gdy priorytetem staje się przetrwanie i utrzymanie ciągłości dostaw.

Chyba, że spirala się zakończy. Bo po osi niepokoju między Ukrainą i Rosją, pełnoskalowa wojna na Bliskim Wschodzie z udziałem USA przybliża nas, niestety, do wojny przez duże "W".

Piotr Arak, główny ekonomista VeloBanku

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·