4 miesięcy temu

92

4 miesięcy temu

92

ZIZOO.PL

Opinia Mateusza Urbana, ekonomisty z Oxford Economics, powstała w ramach projektu #RingEkonomiczny money.pl. To format dyskusji na ważne, ale kontrowersyjne tematy społeczne i ekonomiczne. W 14. edycji Ringu debatujemy o tym, czy szybki wzrost długu publicznego zagraża stabilności finansowej Polski, czy raczej - w związku z wyzwaniami, z jakimi musimy się mierzyć – jest przejawem odpowiedzialnego zarządzania finansami państwa. Równolegle publikujemy opinię Michała Hetmańskiego, prezesa Fundacji Instrat. Wprowadzeniem do dyskusji była sonda na temat kondycji finansów publicznych Polski wśród ponad 50 ekonomistów.

W polskiej debacie publicznej o długu dominuje myślenie zero-jedynkowe. Z jednej strony pojawiają się apele o radykalne cięcia wydatków, które miałyby zatrzymać szybki wzrost zadłużenia. Z drugiej – coraz częściej słyszymy głosy, że rosnący dług nie stanowi problemu, o ile gospodarka zachowuje równowagę wewnętrzną (stabilna inflacja) i zewnętrzną (brak nadmiernego deficytu na rachunku bieżącym).

Prawda – jak to zwykle bywa w materii tak złożonej jak makroekonomia – leży gdzieś pomiędzy tymi ekstremami. Uważam jednak, że w ostatnich latach przesunęła się w kierunku tych głosów, które wskazują na zagrożenia związane z obecną sytuacją fiskalną Polski.

Polska nie wyróżnia się poziomem długu, tylko tempem jego wzrostu

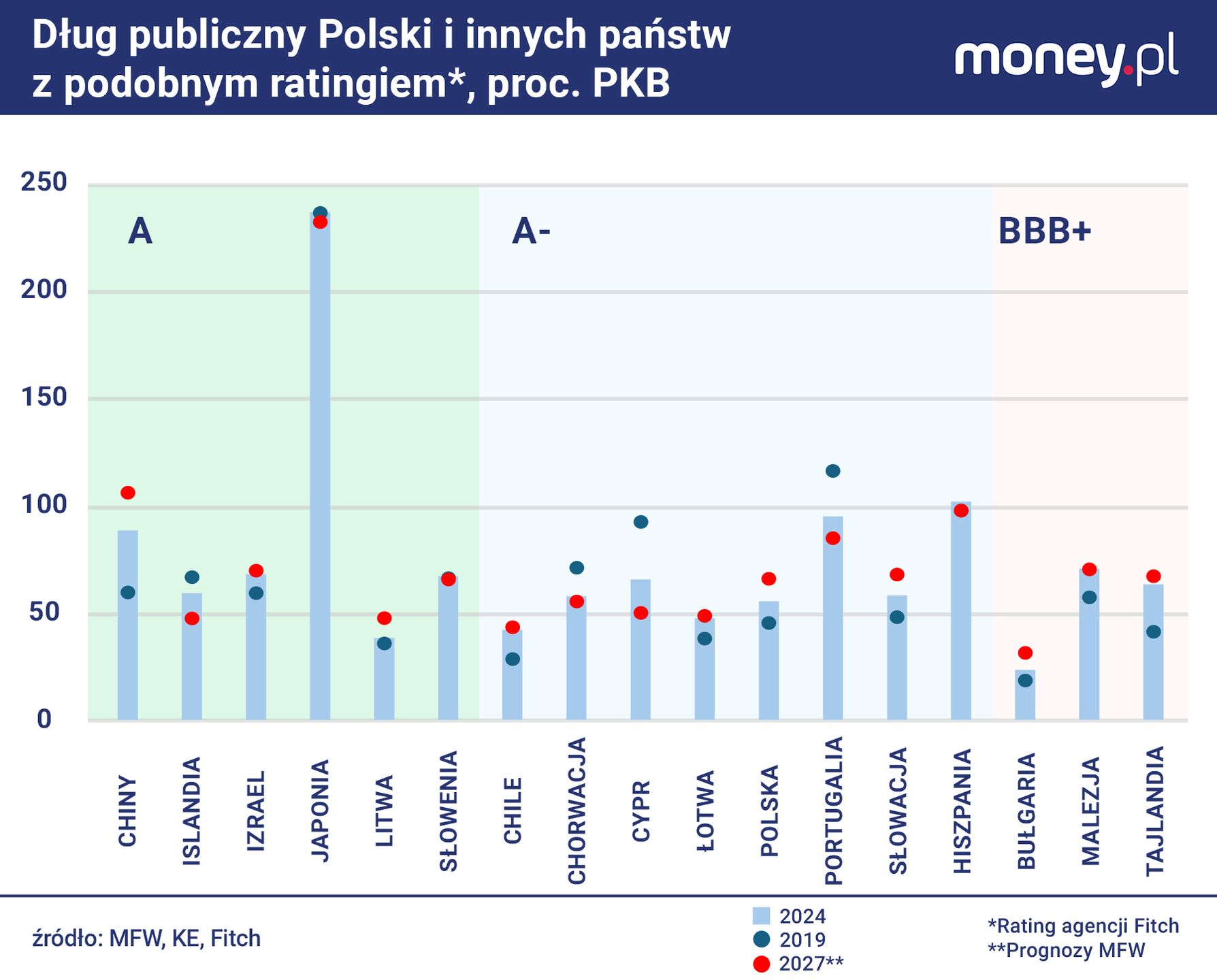

Na początek fakty. Polski dług publiczny rzeczywiście rośnie w ekspresowym tempie. W ujęciu unijnym (czyli z uwzględnieniem zobowiązań funduszy pozabudżetowych) dług w publiczny na początku bieżącego roku sięgnął 57,4 proc. PKB. W ciągu dwóch lat zwiększył się o 10 pkt proc. PKB. W przeszłości bywał wprawdzie wyższy, ale tylko dwa razy i tylko minimalnie: w kryzysowym 2013 r. i na początku popandemicznego 2021 r. Choć poziom zadłużenia Polski jest wciąż poniżej średniej unijnej, a nawet poniżej wyników z większości krajów Europy Środkowo-Wschodniej, zdecydowanie wyróżnia nas jego dynamiczny wzrost.

Podobnie sytuacja będzie się kształtować w nadchodzących latach. W Oxford Economics szacujemy, że – przy długiej liście priorytetów wydatkowych i efektywnej blokadzie podwyżek podatków przez prezydenta Karola Nawrockiego – w najbliższych dwóch lub trzech latach nie dojdzie do istotnej konsolidacji fiskalnej, a później będzie ona dość wolna. To utrzyma deficyt sektora finansów publicznych powyżej 3 proc. PKB nawet do końca bieżącej dekady. W rezultacie dług przebije poziom 70 proc. PKB w 2028 roku. Choć w pod koniec dekady spodziewamy się jego stabilizacji, ryzyko większego przyrostu jest istotne. Podobnie alarmujące prognozy w ostatnim czasie zaprezentowały zarówno MFW, jak i Komisja Europejska.

Wygląda więc na to, że Polska doświadczy największego przyrostu długu wśród państw UE: o 13,2 pkt proc. PKB do 2030 r. W 15 państwach unijnych wskaźnik ten spadnie, a tylko Francja i Rumunia odnotują wzrost powyżej 5 pkt proc. PKB.

W tym momencie chcę wprowadzić kilka ważnych zastrzeżeń. Zgadzam się z ekonomistami skłaniającymi się ku podejściu postkeynesowskiemu, że na dług musimy patrzeć przede wszystkim jako na narzędzie, dzięki któremu – przy efektywnym wykorzystaniu środków - możemy osiągać wartościowe cele ekonomiczne czy społeczne.

Co więcej, jestem sceptyczny wobec sztywnych reguł fiskalnych, takich jak numeryczny "sufit" dla poziomu długu w stosunku do PKB, które nie biorą pod uwagę ani otoczenia makroekonomicznego, ani nawet tego, po której stronie – wydatkowej czy przychodowej – znajduje się powód wzrostu długu. Uważam też, że Polska powinna utrzymać wysokie tempo modernizacji armii i infrastruktury oraz zwiększyć wydatki publiczne w szeregu kluczowych obszarów, takich jak ochrona zdrowia, nauka i finansowanie badań i rozwoju (B+R) oraz transformacja energetyczna.

Dobra koniunktura nie jest dana raz na zawsze

Mimo tych zastrzeżeń, uważam, że nawet w obecnej sytuacji, w której przed Polską stoją olbrzymie wyzwania – zarówno w wymiarze organizacyjnym, jak i finansowym – należy poważnie zastanowić się nad tym, gdzie zmierzamy w polityce fiskalnej. Powodów jest kilka.

Po pierwsze, uważam, że stabilny i dynamiczny wzrost gospodarczy Polski – dzięki któremu w ostatniej dekadzie zwyżka wydatków była w dużej mierze równoważona wzrostem wpływów budżetowych i pozabudżetowych – nie może być brany za pewnik w nadchodzących latach. Innymi słowy: musimy być gotowi – również pod względem fiskalnym – na obniżenie tempa potencjalnego wzrostu PKB do ok 2-2,5 proc. rocznie z 3-4 proc. w ostatnich trzech dekadach.

Po drugie, obecnie nasza tzw. przestrzeń fiskalna jest bardzo niewielka. Deficyt rzędu 6-7 proc. PKB utrzymuje się w czasach, kiedy gospodarka rośnie stosunkowo szybko. Uderzenie kolejnego szoku podażowego czy geopolitycznego, który będzie wymuszał szybkie zwiększenie wydatków przy jednoczesnym spadku wpływów do budżetu, doprowadziłoby najprawdopodobniej do skoku deficytu powyżej bariery 10 proc. PKB. To mogłoby – choć oczywiście nie musiałoby – zachwiać zaufaniem do Polski na rynkach międzynarodowych.

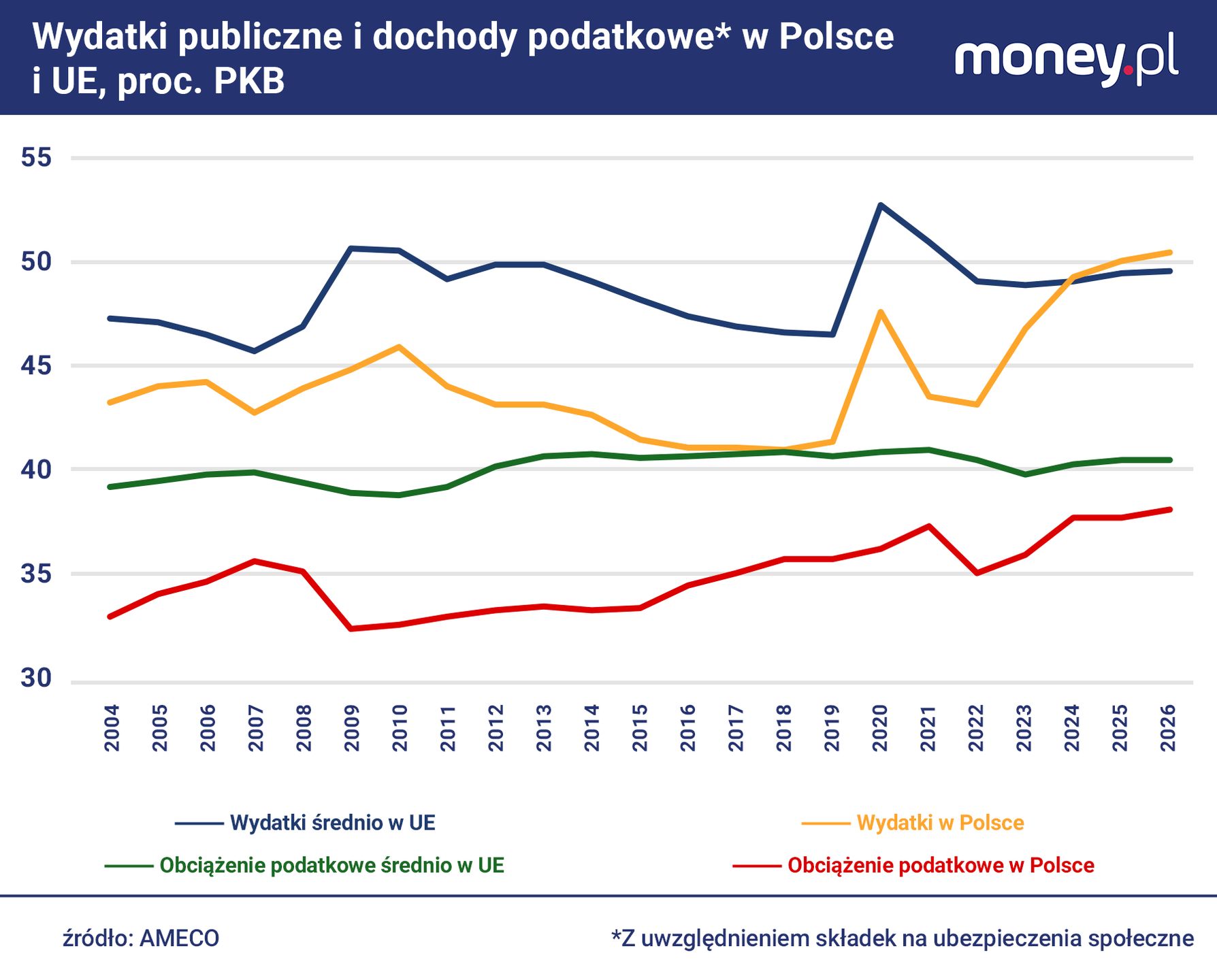

Najistotniejszym powodem do obawy jest jednak rażący brak woli politycznej do choć częściowego zrównoważenia rekordowo wysokich wydatków państwa (łącznie z transferami będą one na poziomie ok. 51 proc. PKB w tym i w przyszłym roku) wyższymi dochodami.

Dochody budżetowe od 2000 r. aż do pandemii COVID-19 oscylowały pomiędzy 37 a 41 proc. PKB, a w zeszłym roku wzrosły do 43 proc. PKB. W tym roku – jak prognozujemy – sięgnął 44,6 proc. PKB, co byłoby najwyższym poziomem przynajmniej od początku trzeciego tysiąclecia.

Rzecz w tym, że dochody fiskalne fluktuują w związku z koniunkturą i zmianami składkowo-podatkowymi. Jako że koniunktura już jest korzystna, przestrzeń do ich dalszego wzrostu w stosunku do PKB (np. w wyniku uszczelnienia systemu poboru podatków) pozostaje ograniczona.

Przy strukturalnie wyższym poziomie wydatków publicznych na armię (cel: 5 proc. PKB) i zdrowie (cel: 7 proc. PKB), wyższych kosztach obsługi długu oraz szeregu innych priorytetów wydatkowych – takich jak transformacja energetyczna czy utrzymanie szczodrego systemu świadczeń socjalnych – nie możemy realistycznie liczyć na istotne oszczędności po stronie wydatków. To oznacza, że pozostają nam dwa wyjścia. Albo – co obecnie ma miejsce – będziemy szybko zwiększać dług, albo zwiększymy wpływy poprzez wzrost stawek podatkowych (np. ograniczenie preferencji podatkowych dla jednoosobowych działalności gospodarczych – JDG), poszerzenie bazy podatkowej (np. przez ozusowanie wszystkich umów) czy wzrost stawek akcyzowych.

Ta modna teoria w Polsce nie zadziała

To dlatego de facto ponadpartyjny – ale szczególnie widoczny w tzw. obozie prezydenckim – konsensus ws. niezgody na zwiększenie obciążeń podatkowych jest tak groźny. Sprawia, że strukturalnie wyższe wydatki nie są równoważone strukturalnie wyższymi wpływami (na marginesie pozostawiam argument że zwiększenie niektórych obciążeń – na przykład akcyzy na alkohol – przynosi też korzyści pozabudżetowe).

W pewnym sensie chcemy zjeść ciastko i mieć ciastko. Teoretycznie, poprzez zwiększenie długu, jest to możliwe. Ale nie jest pozbawione szeregu ryzyk, o których nie wspominają zwykle zwolennicy MMT (tzw. Nowoczesna Teoria Monetarna - red.) podkreślający, że państwo jako suwerenny emitent waluty może w zasadzie nie oglądać się na sytuację fiskalną, o ile gospodarka pozostaje zrównoważona.

Przede wszystkim, nie możemy zapominać o tym, że Polska – podobnie jak przytłaczająca większość krajów na świecie – nie jest w pełni suwerennym emitentem waluty. Istotną – choć malejącą – część długu mamy w walutach obcych, a część zadłużenia w walucie krajowej jest w rękach inwestorów zagranicznych. Nasze możliwości pożyczkowe oraz koszt zaciągania pożyczek w dużej mierze zależą więc od oceny wiarygodności kredytowej Polski. A ta – czy tego chcemy czy nie – jest oceniana przede wszystkim przez pryzmat oczekiwań dotyczących przyszłej sytuacji fiskalnej i zaufania do siły instytucji państwa.

Dzięki stabilnemu i wysokiemu wzrostowi gospodarczemu i – do niedawna – relatywnie roztropnej polityce fiskalnej Polska zbudowała sobie opinię tzw. poster child w regionie, z czego korzystamy obecnie. Tym niemniej, permanentnie niezrównoważona sytuacja fiskalna potrafiła postawić pod presją rynków nie tylko Rumunię (z którą dzielimy wiele podobieństw, ale też istotnych różnic), ale też znacznie większe gospodarki jak Wielka Brytania czy ostatnio Francja.

Uważam, że przy zbiegu niekorzystnych okoliczności zewnętrznych i utrzymaniu wspomnianego konsensusu – wykluczającego wzmocnienie strony dochodowej finansów państwa – Polska również może znaleźć się w podobnej sytuacji. Dopóki rozwijamy się szybko, to ryzyko nie jest wysokie, ale nie jest też – zwłaszcza w perspektywie kilku lat – zupełnie nieistotne.

Co więcej, bez trwałego wzmocnienia strony przychodowej budżetu i przekierowania części dodatkowych środków na istotne zwiększenie nakładów na badania i rozwój nasze aspiracje do zmiany modelu wzrostu gospodarczego pozostaną w dużej mierze właśnie aspiracjami.

To z tego powodu krążące w sferze publicznej bon moty o tym, że państwo może – jeśli chce – sfinansować każdy wydatek przez współdziałanie banku centralnego i rządu, czynią więcej szkód niż pożytku. Teoretycznie, przy szeregu bardzo restrykcyjnych warunków – tak. Niestety, choć Polska bywa nazywana "państwem teoretycznym", w tym przypadku warunki te nie są spełnione. Ręce wiążą nam reguły fiskalne, konieczność dialogu z Komisją Europejską oraz ryzyko związane z potencjalnym skupem obligacji skarbu państwa przez NBP w czasach niekryzysowych.

Polskę czeka test dojrzałości fiskalnej. Jeśli chcemy osiągnąć ambitne cele gospodarcze, militarne i społeczne, musimy równie ambitnie podejść do kwestii ich finansowania. Bez tego niepotrzebnie wystawiamy się na zagrożenie dla stabilności finansów publicznych – tak jakby zagrożeń wokół nas było za mało.

Autorem opinii jest Mateusz Urban, ekonomista w brytyjskiej firmie analitycznej Oxford Economics.

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·