ZIZOO.PL

Inwestowanie na rynku alternatywnym NewConnect pełne jest niebezpieczeństw. Emitenci tam notowani potrafili nie raz negatywnie zaskakiwać swoich akcjonariuszy. O tym, że to rynek dość „egzotyczny” pod względem treści publikowanych komunikatów giełdowych, świadczą przykłady, z którymi tylko na przestrzeni ostatnich miesięcy obserwatorzy rynku mogli się zapoznać.

Co jakiś czas wracam w swoich artykułach do rynku NewConnect jako kolorowego jarmarku funkcjonującego na polskim rynku kapitałowym, pełnym cukrowej waty, ale też chat z piernika. To tam inwestorzy indywidualni szukają okazji do zarobienia tysięcy procent.

Funkcjonujący od 2007 r. rynek daje co jakiś czas okazję do osiągnięcia gigantycznych stóp zwrotu, a prawdziwe apogeum popularności przeżył w 2020 r., kiedy roczna wartość obrotu sięgnęła blisko 15 mld zł (w 2024 r. było to już tylko 1,6 mld zł). Kursy 10 spółek z zyskały co najmniej 1400 proc. w całym roku, z czego 5. urosło o ponad 2000 proc., a były takie, które dały zarobić nawet 13 500 proc.

Postaw pierwsze kroki ku bezpiecznym inwestycjom — przeczytaj nasz poradnik o Obligacjach Skarbowych!Od tego czasu mija właśnie 5 rok., który niestety przyniósł przecenę NC Index (indeksu mierzącego kondycję szerokiego rynku) o blisko 65 proc. Ostatnie wieloletnie minimum przypadło na grudzień 2024 r. (223,23 pkt.), które ustępowało tylko najniższemu kursowi benchmarku w historii z covidowej paniki marca 2020 r. (190,19 pkt.). Obecnie NC Index jest notowany na poziomie 247,8 pkt. czyli 11 proc. powyżej grudniowego dołka.

W tym czasie na rynku głównym trwa silna hossa, w której takie indeksy jak WIG20 czy mWIG40 zyskiwały w tym roku już ponad 30 proc. Na GPW rozgrywka toczy się jednak między dużymi graczami instytucjonalnymi zasilanych zagranicznym kapitałem. W maju największy udział w obrotach na GPW mieli klienci Goldman Sachs (23,24 proc.), UBS Europe (8,16 proc.), Bank of America (7,82 proc.), JP Morgan (7,34 proc.).

Tymczasem na NewConnect według danych giełdy rządzili klienci DM BOŚ (20,38 proc.), mBanku (15,41 proc.), XTB (13,16 proc.) i ING (11 proc.). Jak widać NewConnect dominują krajowi inwestorzy indywidualni. W 2024 roku wygenerowali 84 proc. obrotów, dokładnie tyle samo co rok wcześniej. Dla porównania na rynku głównym „zagranica” odpowiadała za 68 proc. obrotów.

Tym razem nie skupimy się na tym, jak nisko polscy inwestorzy indywidualni wyceniają NewConnect, co widać przez pryzmat jego indeksu, ale rzucimy okiem na drugę stronę układu akcjonariusze-emitenci, przez pryzmat komunikatów tych drugich i tego jak traktuje się zwłaszcza mniejszościowych udziałowców. Będzie to także po części odpowiedź tłumacząca brak zaufania inwestorów do firm notowanych na NewConnect oraz tego, z czym mogą się spotkać na tym rynku pełnym brutalnej gry i czyhających zasadzek.

Jaskrawych komunikatów giełdowych dotyczących spółek z NewConnect w ostatnim czasie nie brakuje. Często powodują one wyraźną reakcję na kursie emitenta, którego dotyczą. Przez ich pryzmat można powiedzieć, że inwestowanie na alternatywnym rynku to stąpanie po kruchym - niczym pokój na Bliskim Wschodzie - lodzie. Nigdy nie wiadomo, kiedy może się on załamać.

Akcje, jeszcze więcej lub jeszcze mniej

Jednen z najbardziej negatywnie zaskakujących raportów w systemie ESPI dotyczył ostatnio Mennicy Skarbowej, czyli firmy będącej dealerem złota inwestycyjnego. W maju poinformowała ona, że zarząd chciałby uchwały upoważniającej go do skupienia akcji spółki po 90 zł za akcję (gdy kurs wynosił na rynku 52 zł), co jeszcze nie jest niczym nadzwyczajnym, gdyby nie to, że program skupu dotyczącego 8,33 proc. miał być skierowany tylko jednego akcjonariusza – Fundacji Rodzinnej AMO.

Pominięcie wszystkich pozostałych akcjonariuszy w redystrybuowaniu zysków spółki w ten sposób, nawiązuje tylko do wyjątkowo ordynarnych praktyk Skarbu Państwa (np. podatek solidarnościowy nałożony na JSW). Spotkało się to z naturalną falą sprzeciwu i nawet interwencją Stowarzyszenia Inwestorów Indywidulanych. Ostatecznie skończyło się zmianą decyzji i skupem od wszystkich, ale z pominięciem jednego największego akcjonariusza - firmy Bafago.

Komunikaty o zmianach kapitałowych emitentów często mrożą krew w żyłach inwestorów. Kolejny przykład to już czerwcowy raport gamingowej spółki The Farm 51, która poinformowała o emisji 500 tys. akcji skierowanej wyłącznie do Smart Money FIZ zarządzanego przez Pawła Sugalskiego. Cena emisyjna? 4,50 zł, czyli o blisko 40 proc. niżej od ceny rynkowej w dniu publikacji komunikatu. Ponadto opcją jest 300 tys. warrantów po cenie 5 zł, a prezes i wiceprezes pożyczyli Smart Money w dodatku łącznie 250 tys. akcji do swobodnego dysponowania (także do sprzedaży). Efekt? Kurs The Farm 51 po raz pierwszy od 2017 r. zszedł poniżej 6 zł.

Jeszcze w wątku dotyczącym liczby akcji, spółka Excellence, produkująca syropy i koncentraty do napojów, ogłosiła plan programu motywacyjnego na lata 2025-27 (do zatwierdzenia przez najbliższe walne), w którym proponuje emisję 20 milionów warrantów do objęcia po 10 groszy po spełnieniu warunków przez członków zarządu. Obecnie spółka ma wyemitowane 157,73 mln akcji, zatem program dość istotnie może rozwodnić obecny akcjonariat, a ponadto uwagę zwracają jego mało ambitne cele. Do 100-proc. przydziału w danym roku wystarczy wzrost wartości aktywów lub wysokość wyniku EBITDA równa 2,5 mln zł. Dla porównania w 2024 r. EBITDA spółki przekroczyła 10 mln zł.

Zanieczyszczenia na kursie

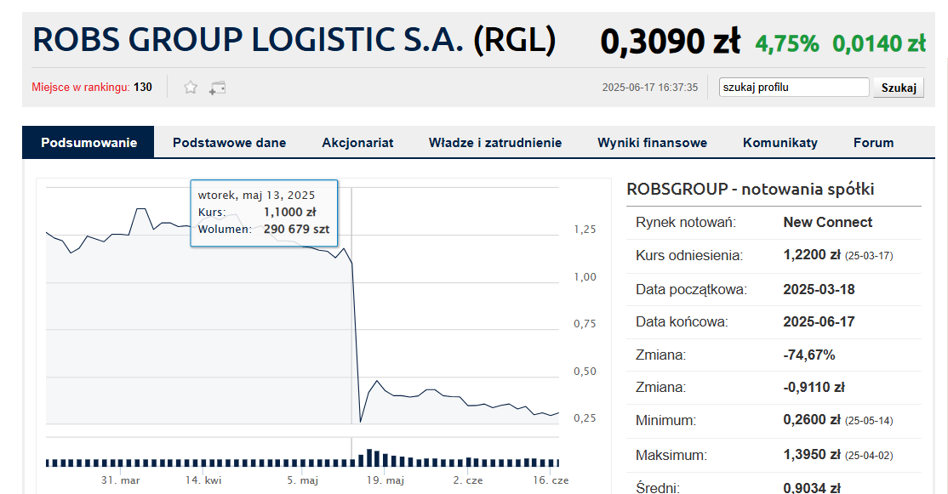

O tym, jak abstrakcyjne wydarzenia inwestujący na NewConnect muszą czasami wyceniać, niech świadczy przykład spółki Robs Group Logistic, oferującej usługi zabudowy magazynów oraz handlującej regałami magazynowymi. W połowie maja firma poinformowała o problemach z płynnością, której przyczyn zarząd upatrywał w utracie zaufania u klientów przez błąd pracowników.

Jak tłumaczono „po montażu hamulców paletowych monterzy spółki źle wykonali swoje obowiązki i doprowadzili do zanieczyszczenia produktów żywnościowych przez wiórki metalowe u jednego z klientów”. Jednodniowa przecena akcji na NewConnect po tym komunikacie wyniosła ponad 76 proc.! Spółka chce się ratować sprzedażą własnej siedziby za znacznie więcej niż 11 mln zł. Obecna kapitalizacja spółki to około 6 mln zł.

O wycenie zanieczyszczeń wiedzą co nieco akcjonariusze SFD. To starszy przykład, bo z września 2023 r., kiedy to spółka zajmująca się suplementami, potwierdziła informacje z viralowego postu jednego z użytkowników Instagrama, że w produktach firmy na bazie kreatyny znacznie przekroczone były normy dotyczące obecności rtęci. Ta nieprzyjemna wpadka już jednak dawno za spółką, której kurs w tym roku zyskał ponad 100 proc. i jest powyżej poziomu z "rtęciowego oświadczenia".

Kłótnie, prokurator i wrogie przejęcie

Wracając do bieżących komunikatów, głośno jest w ostatnich dniach o spółce Saule Technologies pracującej nad technologią ogniw perowskitowych. Była wiceprezes i współzałożycielka spółki Olga Malinkiewicz złożyła na początku maja zawiadomienie do prokuratury w sprawie podejrzenia działania na szkodę spółek Saule i Saule Technologies przez członków zarządu Columbus Energy, drugiego największego akcjonariusza oraz członków rad nadzorczych Saule i Saule Technologies.

lodW kolejnym komunikacie podpisanym przez Malinkiewicz informowano, że miało dojść nawet do próby wrogiego przejęcia firmy z pominięciem interesów pozostałych akcjonariuszy. Efektem napływających informacji było odwołanie stojącej za komercjalizowaną technologią Malinkiewicz z zarządu i raport otwarcia Michała Gondka, który przejął stery w spółce. Napisano w nim, że prace nad ogniwami perowskitowymi spółki, istniejącej od ponad 10 lat są na bardzo wczesnym etapie rozwoju i potrzeba setek milionów, a nawet ponad miliarda złotych, aby „opracować produkt” i zapewnić odpowiednie moce produkcyjne, co może potrwać około 10 lat.

W związku z wynikami audytu nowy zarząd Saule Technologies podjął decyzję o przygotowaniu zawiadomienia do prokuratury o możliwości popełnienia przestępstwa związanego z wyłudzeniem funduszy publicznych, jak również pieniędzy od inwestorów prywatnych, przez poprzedni zarząd spółki oraz wprowadzenie inwestorów - również giełdowych - w błąd, co szeroko opisał Jacek Misztal w artykule „W Saule było wiele iluzji? Audyt otwarcia, kontrowersyjne wydatki i prokuratura. Olga Malinkiewicz komentuje”. Notowania spółki są zawieszone za brak raportu rocznego.

Zmienię branżę, obiecam, zaplanuję

Kolejne 10 lat, aby zacząć zarabiać? Gonienie króliczka to często modus operandi spółek notowanych na NewConnect. Obietnice, zapowiedzi, listy intencyjne to chleb powszedni na małej giełdzie. Furorę zazwyczaj robi przegląd opcji strategicznych, który kończy się czasami decyzją o zmianie czy rozszerzeniu branż, w której działa spółka na taką, która jest akurat w modzie. Blockchain, NFT, OZE, duchowy mentoring, sztuczna inteligencja, sektor militarny, co jakiś czas znajdują nowych zainteresowanych ich podbiciem, mimo że wcześniej nie mieli oni z daną branżą nic wspólnego, a na przykład produkowali gry.

Gamingowych spółek na NewConnect jest najwięcej. Obecnie to 76. podmiotów zakwalifikowanych przez GPW do sektora „gry”. Inwestujący w niektóre spółki czasami muszą wykazać się anielską cierpliwością, żeby jak w Saule doczekać się obiecanych niepewnych fruktów. Na przykład Black Rose Project w marcu br. przyjęła strategię rozwoju na lata 2025-27, w której główne cele to ukończenie gier Spooky Lord i Dark Moonlight, czyli tytułów, które według zapowiedzi przed debiutu na NewConnect, sprzed ponad trzech lat, miały mieć premierę odpowiednio w IV kwartale 2022 r. i II kwartale 2023 r.

Spółki growe często są wykorzystywane jako wehikuł do wejścia na NewConnect przez odwrotne przejęcie, tzw. tylnymi drzwiami. W ten sposób na NewConnect wchodzi Grupa Niewiadów zajmująca się produkcją oraz dostarczaniem amunicji, uzbrojenia, pojazdów specjalnych i sprzętu wojskowego. To wynik transakcji z notowaną już Polską Grupą Militarną (PGM), dzięki czemu stała się prawdziwą gwiazdą tego roku na małej giełdzie - jej akcje zyskały w niepełna pół roku około 1500 proc.

Emocje inwestorów są rozgrzane serią komunikatów mówiących m.in. o pozyskaniu finansowania w łącznej wysokości 250 mln zł z przeznaczeniem na realizację projektów w sektorze obronnym. Jak widać, są także zaskakujące komunikaty, które akcjonariuszy wprawiają w stan euforii i dają potężnie zarobić.

Warto jednak przypomnieć, że w giełdowej grze, zwłaszcza na NewConnect, doczekanie się ich to często droga przez ciernie do gwiazd. Przypomnijmy, że Polska Grupa Militarna wcześniej funkcjonowała na rynku jako Shockwork Games i Metaversum w branży gier i blockchain, a historia ich notowań to kwintesencja alterntywnego rynku obrotu.

Trafić na perłę z NewConnect, byle nie czarną

Wykres Polskiej Grupy Miliatarnej (i jej giełdowych poprzedników) to najlepsze podsumowanie tego, z czym inwestujący na NewConnect muszą się mierzyć. Wzrost o kilkaset procent? Bardzo proszę, ale zaraz potem może nastąpić zjazd o 90 proc. i wieloletni boczniak przy groszowym kursie. Owszem to codzienność każdej giełdy, ale wyjątkowo często spotykana na rynku groszówek, jak o nim pisałem rok temu, gdy poruszałem jeszcza wątek niskiej płynności.

Emitenci z NewConnect, to często bardzo małe firmy, z bardzo niskimi standardami korporacyjnymi, chociaż uogólnienia są oczywiście krzywdzące, to jednak podobne zdanie można spotkać w rozmowach z inwestorami czy w e-mailach i telefonach, które w redakcji odbieramy. Inwestorzy narzekają, że znów ich spółka przez pięć miesięcy nie zdążyła opublikować raportu rocznego (w tym roku zarzut dotyczy 27 emitentów) lub nagle całkowicie zmieniła branżę w której działała, albo majstruje w akcjonariacie i co symptomatyczne o zmianach często informuje pod osłoną nocy w komunikacie giełdowym, opublikowanym w późnych godzinach wieczornych.

Faktem jest, że na NewConnect są obecnie notowane 362 spółki. Dokładnie 347 zadebiutowało w latach 2010-12, okresie uznawanym za szczyt psucia młodego rynku, gdy spółki debiutowały hurtowo (172 tylko w 2010 r.!), chociaż nigdy nie powinny się na nim znaleźć. Działano na zasadzie "przyjmijmy wszystkich chętnych, potem będziemy ich weryfikować".

Na przestrzeni ostatnich lat obserwujemy jednak już więcej wycofań z NewConnect (i rynku głównego) niż debiutów nowych spółek. To rynek bardzo trudny z inwestycyjnego punktu widzenia, ale też problemy, które go dotykają, trawią także zagraniczne pierwowzory, jak AIM w Londynie, tak samo zmagającego się z odpływem emitentów i niską jakość wielu z nich.

Poszukiwanie tzw. perełek na NewConnect, czyli spółek z ciekawym biznesem, rozwijających się i szanujących swoich inwestorów (wszystkich) to wymagające zajęcie, ale mogące pozwolić na dołożenie do inwestycyjnego portfela na wczesnym etapie następców takich spółek jak Unimot, Synektik, Quercus TFI, Mobruk, Voxel czy PGS Software, które na NewConnect zaczynały.

Oczywiście można też nadziać się na czarną perłę, która niczym załoga pirackiego statku złupi, ograbi, wykorzysta i w dodatku dokładnie poinformuje w komunikacie, jak to zrobi. Chyba, że będzie się miało wyjątkowego pecha, jak w przypadku Aforti, w kontekście której Polska Agencja Nadzoru Audytowego dostrzegła nawet znamiona zjawiska piramidy finansowej.

Źródło:![]()

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·