11 miesięcy temu

189

11 miesięcy temu

189

ZIZOO.PL

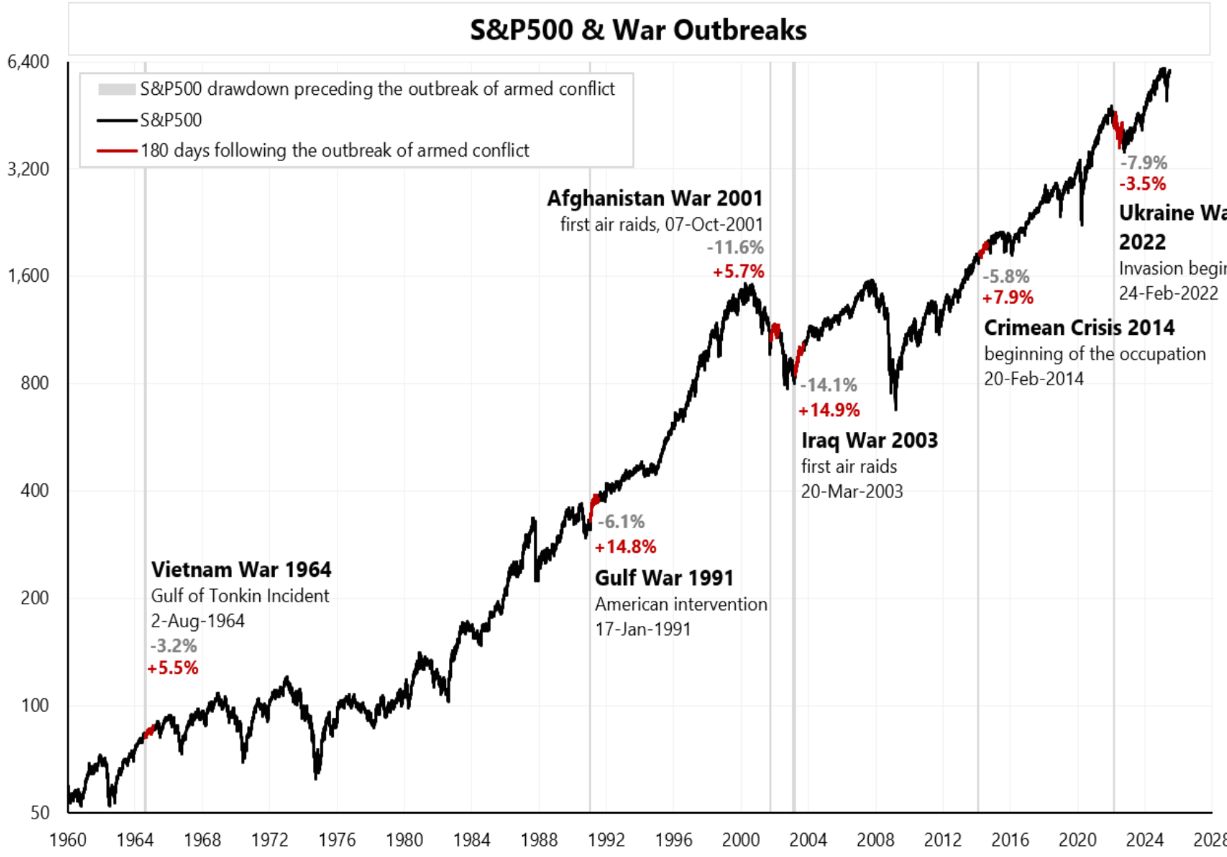

Badania historyczne przeprowadzone przez Jamkę wskazują, że amerykański indeks S&P500 zazwyczaj kontynuuje swój główny trend w perspektywie średnio i długoterminowej, mimo chwilowych reakcji na wybuch konfliktów zbrojnych. Analiza obejmuje okres od wojny w Wietnamie do czasów współczesnych. Przed rozpoczęciem działań wojennych rynek często doświadczał korekt, jednak to nie same konflikty determinowały długofalowe zachowanie indeksu.

Warto zauważyć, że spadki na rynkach w 2022 roku miały silniejszy związek z rosnącą inflacją przekraczającą 9 proc. rok do roku oraz z podwyżkami stóp procentowych przez amerykański bank centralny niż z toczącymi się wówczas konfliktami zbrojnymi. Pokazuje to, że czynniki ekonomiczne często przeważają nad geopolitycznymi w kształtowaniu długoterminowych trendów rynkowych.

Dalsza część artykułu pod materiałem wideo

Pożyczaliśmy pieniądze od pracowników - oto historia Oshee -Dariusz Gałęzewski w Biznes Klasie

Wpływ ceł na inflację nie jest jednoznaczny

Rezerwa Federalna podniosła prognozę inflacji bazowej PCE na koniec 2025 roku z 2,8 proc. (marzec) do 3,1 proc. (czerwiec), wyrażając obawy związane z wprowadzeniem nowych ceł. Jerome Powell, szef Fed, stwierdził, że "ktoś musi zapłacić za cła, choć nie jest jasne kto dokładnie poniesie ten ciężar".

Jamka kwestionuje jednak automatyczne założenie o wzroście inflacji w wyniku wprowadzenia ceł. Ekspert wskazuje na brak kreacji nowego pieniądza w systemie jako czynnik ograniczający presję inflacyjną. Dodatkowo, cła jako forma dodatkowego opodatkowania mogą prowadzić do zmniejszenia popytu konsumenckiego.

Całościowy efekt netto wprowadzenia ceł może być nawet ujemny dla gospodarki, co potwierdzają doświadczenia z "wojny celnej" w latach 2018-2020. Pokazuje to złożoność relacji między polityką handlową a wskaźnikami makroekonomicznymi, która wykracza poza proste zależności przyczynowo-skutkowe.

Dramatyczne wahania w sektorze półprzewodników

Analiza zachowania indeksu SOX, skupiającego producentów półprzewodników, ujawnia znaczące wahania w tym sektorze. Od października 2022 do lipca 2024 roku indeks ten wzrósł o imponujące 169 proc., podczas gdy Nasdaq100 zyskał 92 proc., a S&P500 zaledwie 57,5 proc.

Następnie nastąpiła gwałtowna korekta, w wyniku której SOX stracił prawie 40 proc. wartości do kwietnia 2025 roku, podczas gdy S&P500 spadł tylko o 11,6 proc. Od kwietnia 2025 roku obserwujemy odbicie indeksu półprzewodników o 46 proc., przy wzroście S&P500 o 20 proc.

Jamka wiąże te ekstremalne wahania z cyklami entuzjazmu i sceptycyzmu wobec rozwoju sztucznej inteligencji. Dobre wyniki finansowe producentów chipów za pierwszy kwartał 2025 roku mogą sugerować rozpoczęcie kolejnej fali optymizmu w tym sektorze. Pokazuje to, jak innowacje technologiczne i zmieniające się oczekiwania inwestorów mogą prowadzić do znacznej zmienności w wybranych segmentach rynku.

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·