4 miesięcy temu

83

4 miesięcy temu

83

ZIZOO.PL

Wrzesień 2024 roku zapisał się w historii polskiego rynku ubezpieczeń jako moment przełomowy. Powódź, która nawiedziła południowe województwa, okazała się najdroższym zdarzeniem katastroficznym od lat. Zgłoszono ponad 131 tys. szkód, z czego – jak wskazuje raport – ponad 98 proc. zostało już zlikwidowanych.

Z danych Komisji Nadzoru Finansowego wynika, że łączna wartość szkód związanych z tą powodzią wyniosła 2,129 mld zł (według danych z 30 czerwca 2025 roku). Z tej kwoty ponad 1,5 mld zł pokryli reasekuratorzy – firmy, które ubezpieczają ubezpieczycieli. To właśnie ich udział pozwolił krajowym zakładom uniknąć poważniejszych problemów finansowych.

Katastrofy w liczbach

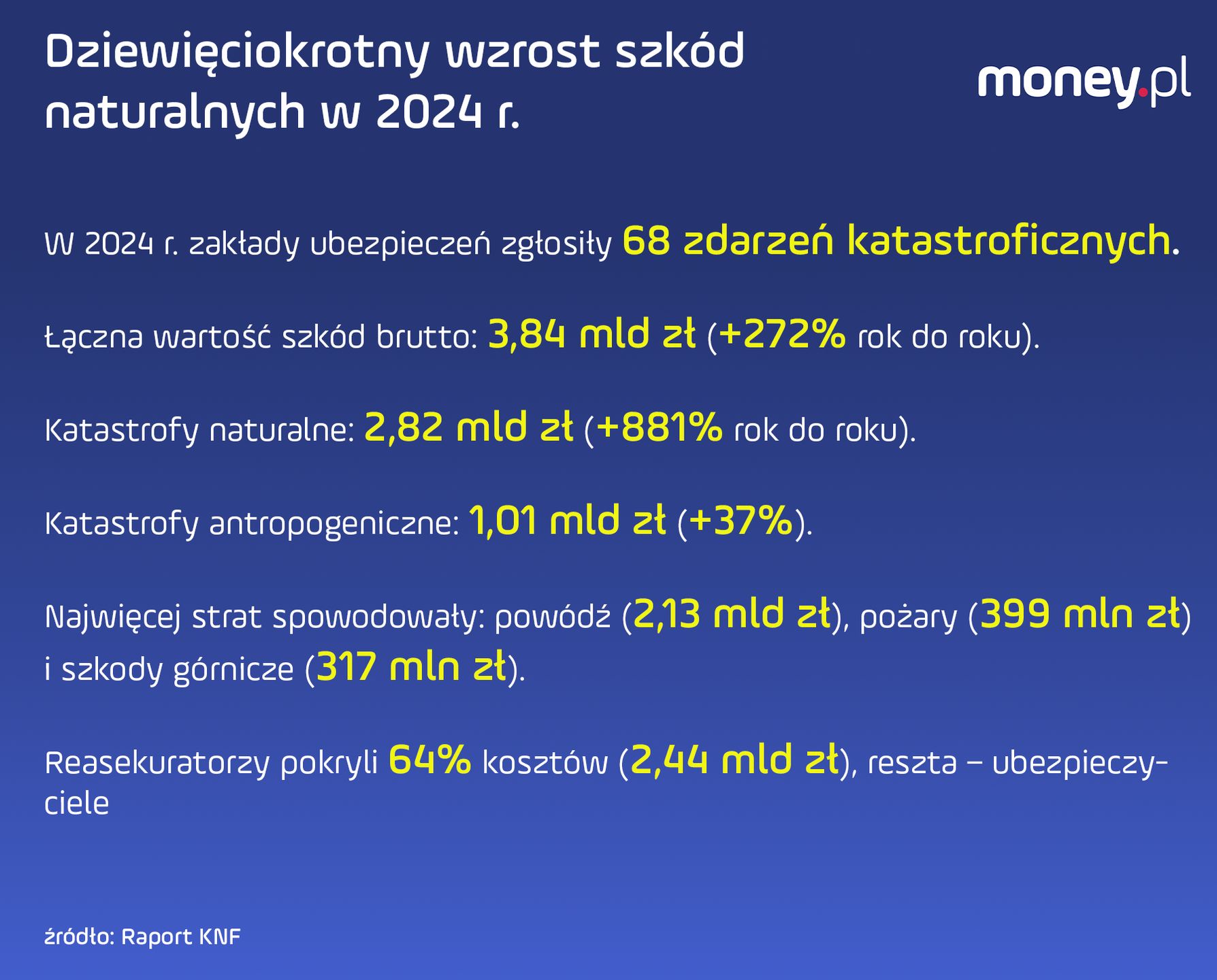

Z raportu KNF wynika też, że w 2024 roku zakłady ubezpieczeń majątkowych zgłosiły 114 zdarzeń katastroficznych. Wśród nich 63 dotyczyły katastrof naturalnych, a 51 antropogenicznych (czyli wynikające z działalności człowieka). Po sprawdzeniu i usunięciu powtórzeń KNF uznała, że faktycznie było 68 unikalnych zdarzeń.

Zdarzenia katastroficzne to szkody spowodowane przez siły natury lub działania człowieka, które przekraczają określone progi finansowe. Przykładowo, mogą to być szkody powyżej 3 mln zł lub przekraczające określony procent składki zarobionej brutto w danej grupie ubezpieczeń.

Najczęściej występującymi zdarzeniami w 2024 roku były:

- pożary (16 przypadków),

- szkody komunikacyjne (14),

- zjawiska pogodowe takie jak burze, grad czy huragany (8),

- inne zdarzenia, w tym katastrofy lotnicze, awarie statków, wypadki przy pracy czy szkody w uprawach (19).

Pod względem wartości szkód największe straty w ubiegłym roku przyniosły trzy kategorie zdarzeń: deszcze nawalne i powodzie, pożary oraz szkody górnicze.

Trzy źródła strat: pogoda, ogień i ziemia

To właśnie gwałtowne zjawiska pogodowe – w tym wrześniowa powódź na południu Polski – były główną przyczyną rekordowych kosztów. Zjawiska związane z nawalnymi deszczami, podtopieniami i huraganami ogółem pochłonęły 2,49 mld zł – to 65 proc. wszystkich strat katastroficznych w ubiegłym roku.

Drugim najkosztowniejszym źródłem strat były pożary. W 2024 roku zakłady ubezpieczeń zgłosiły 16 takich zdarzeń, co stanowiło prawie jedną czwartą wszystkich katastrof. Łączna wartość szkód sięgnęła 399 mln zł, czyli o 184 mln zł więcej niż rok wcześniej. Trzy największe pożary przekroczyły wartość 25 mln zł każdy.

Wśród nich znalazł się m.in. pożar endogeniczny (powstaje w kopalniach - red.) o wartości 130 mln zł oraz pożar na platformie wiertniczej wart ponad 100 mln zł. W obu przypadkach całkowity koszt przejęli reasekuratorzy.

Trzecią kategorią były szkody górnicze, które w 2024 roku wygenerowały 317 mln zł strat. Wprawdzie zgłoszono ich zaledwie cztery, ale trzy z nich miały wartość powyżej 25 mln zł. Największe zdarzenie to wysokoenergetyczny wstrząs, który wywołał tąpnięcie – jego koszt oszacowano na 94 mln zł. Łącznie szkody górnicze stanowiły 97 proc. wszystkich strat z tej kategorii, wykazanych przez ubezpieczycieli jako katastroficzne.

Łączna wartość szkód katastroficznych w 2024 roku wyniosła 3,84 mld zł, co oznacza wzrost o 272 proc. względem roku wcześniejszego. Katastrofy naturalne odpowiadały za 2,82 mld zł strat – to dziesięciokrotnie więcej niż w 2023 roku. Katastrofy antropogeniczne wygenerowały 1,01 mld zł, co oznacza wzrost o 37 proc.

Kto zapłacił i co dalej?

Z perspektywy nadzoru raport nie jest jedynie podsumowaniem roku. To narzędzie do oceny odporności rynku na wstrząsy i test dla skuteczności systemu. Wzrost skali katastrof – zarówno naturalnych, jak i wywołanych przez człowieka – staje się coraz poważniejszym wyzwaniem finansowym.

Dla ubezpieczycieli oznacza to konieczność przemyślenia strategii. Dla klientów – realne ryzyko wzrostu cen polis. W obliczu coraz częstszych i kosztowniejszych katastrof, pytanie nie brzmi już "czy", ale "kiedy" i "jak bardzo" wzrosną składki.

Skala strat sprawiła, że udział szkód katastroficznych w stosunku do wszystkich szkód z działalności bezpośredniej zakładów ubezpieczeń wzrósł z 3,4 proc. w 2023 roku do 10,7 proc. w 2024 roku. To nie tylko statystyka – to sygnał, że rynek wchodzi w nową erę ryzyka.

Karolina Wysota, dziennikarka money.pl

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·