3 miesięcy temu

68

3 miesięcy temu

68

ZIZOO.PL

Dawtona, polska firma rodzinna działająca w branży spożywczej, o której ostatnio stało się głośno za sprawą afery ujawnionej przez WP dotyczącej działki istotnej dla budowy CPK, za 2024 r. zapłaciła zaledwie 737 tys. zł podatku dochodowego. To 0,5 proc. wypracowanego wtedy zysku i 0,07 proc. (siedem dziesiątych promila) przychodu.

Sprawę szybko wyjaśniła Małgorzata Samborska, doradczyni podatkowa publikująca regularnie w money.pl. Jak zauważyła, z początkiem czerwca 2023 r. (gdy zaczynał się jej kolejny rok obrotowy), Dawtona przeszła na tzw. estoński CIT. To rozwiązanie, wprowadzone w Polsce w 2021 r., pozwala przedsiębiorstwom płacić podatek dochodowy (według stawki 10 lub 20 proc.) dopiero w momencie wypłaty zysków.

Sukces wymaga odwagi. I trochę bezczelności - Adam Ringer w Biznes Klasie

Popularność tej formy opodatkowania, znanej też jako "ryczałt od dochodów spółek", szybko rośnie. Według danych Ministerstwa Finansów na koniec sierpnia rozliczało się tak ponad 22,1 tys. podmiotów, o 21 proc. więcej niż rok wcześniej i aż o 63 proc. więcej niż dwa lata wcześniej. Najwyraźniej przedsiębiorcy zgadzają się z tym, co przeczytać można na stronach internetowych MF: "estoński CIT uważany jest za prosty, przejrzysty i przyjazny model opodatkowania biznesu".

W zamyśle premiera Mateusza Morawieckiego, jego wprowadzenie w Polsce miało zachęcić firmy do zwiększenia inwestycji. Niezależnie od tego, czy tak się rzeczywiście stało, przypadek Dawtony pokazuje, że estoński CIT nawet dużym i rentownym firmom pozwala niemal całkowicie uniknąć podatku dochodowego.

A nie jest to jedyna ulga, z której korzystać mogą działające nad Wisłą przedsiębiorstwa. To mocno komplikuje ocenę, kiedy niskie obciążenia części firm są jaskrawym nadużyciem, a kiedy wpisują się w logikę polskiego systemu podatkowego. Osłabia też skargi polskich przedsiębiorstw, jakoby były znacznie bardziej obciążone podatkami niż działające nad Wisłą zagraniczne koncerny.

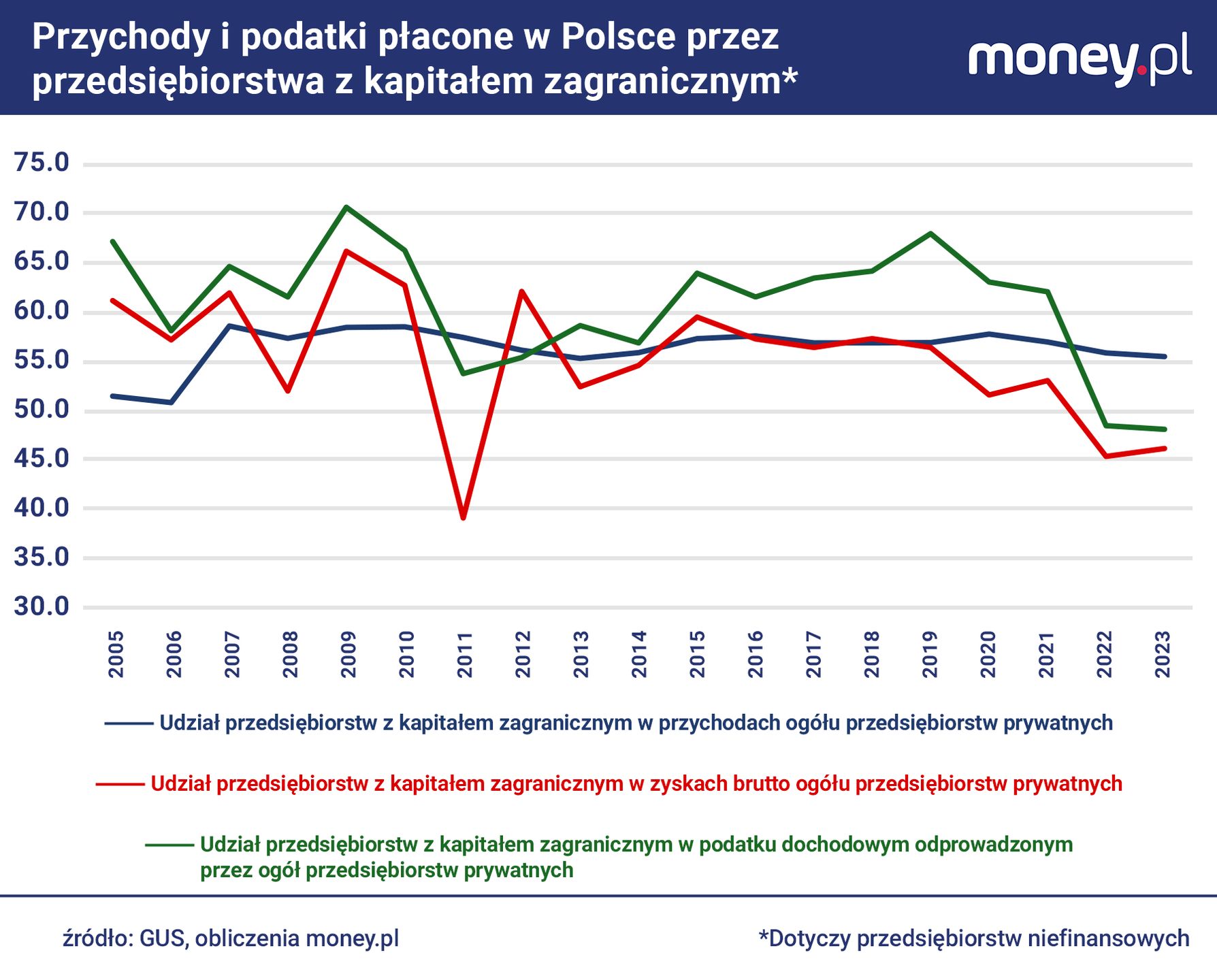

W danych finansowych sektora przedsiębiorstw trudno znaleźć dla tych skarg uzasadnienie. Co do zasady podmioty z udziałem kapitału zagranicznego odprowadzają do budżetu taką samą część swoich przychodów jak prywatne podmioty krajowe. I jest to część relatywnie mała. Efektywna stawka CIT - tzn. to, jaki procent dochodu firmy oddają państwu - należy w Polsce do najniższych w UE.

Mimo to, część zarzutów polskich przedsiębiorców na podejrzane praktyki podatkowe zagranicznych konkurentów jest uzasadniona. W niektórych branżach usługowych, np. w informacji i komunikacji, asymetria obciążeń podatkowych między firmami krajowymi a zagranicznymi jest widoczna. Wygląda jednak na to, że nie jest to efekt jednoznacznie nieuczciwych praktyk podatkowych, tylko tego, że konstrukcja podatku CIT nie przystaje do realiów scyfryzowanej i zglobalizowanej gospodarki.

InPost kontra DHL. Nierówna konkurencja?

Zanim przejdziemy do danych, przypomnijmy tło tej dyskusji. - Polskie firmy mają prawo do uczciwej konkurencji na rynku. Agresywne wykorzystanie cen transferowych (przez międzynarodowe koncerny prowadzące działalność w Polsce - red.) tę konkurencję zaburza - grzmiał w lipcu minister finansów Andrzej Domański, przedstawiając pomysły na uszczelnienie systemu podatkowego.

Była to reakcja na liczne w tamtym czasie skargi przedsiębiorców, że ich zagraniczni konkurenci działający na polskim rynku płacą niższe podatki. Rafał Brzoska, właściciel InPostu, wyliczał, że zagraniczne firmy kurierskie działające w Polsce za 2024 r. łącznie zapłaciły niespełna 90 mln zł CIT-u. W przypadku polskich spółek należących do niemieckiego DHL, odprowadzony CIT stanowił zaledwie 0,4 proc. przychodów. Dla porównania, należności podatkowe InPostu sięgnęły 380 mln zł, co stanowiło około 3,5 proc. przychodów.

Na to samo zjawisko wskazywał Jacek Świderski, prezes WP Holding. Za 2024 r. spółka zapłaciła 55,5 mln zł CIT-u, co stanowiło około 4 proc. jej przychodów. Polskie spółki Google'a i Facebooka łącznie odprowadziły 54,7 mln zł podatku od zysków, co odpowiadało 2,9 proc. przychodów w przypadku pierwszej z tych firm i 0,5 proc. w przypadku drugiej.

Ryszard Florek, prezes Fakro, w opinii dla money.pl wymienił długą listę zagranicznych firm, które w Polsce raportują bardzo niskie zyski, podczas gdy ich centrale wykazują znacznie większą rentowność. Jednym z mechanizmów, który za to odpowiada, jest wykorzystanie cen transferowych, wspomnianych przez Domańskiego.

W uproszczeniu polega to na zawyżaniu cen usług (np. korzystanie z marki), które swoim polskim spółkom-córkom świadczą ich spółki-matki. Obniża to rentowność tych pierwszych, a podwyższa rentowność drugich. Jeśli spółka-matka działa w kraju, gdzie opodatkowanie biznesu jest niższe niż w Polsce, to spółki-córki rzeczywiście uzyskują przewagę względem polskich konkurentów.

Prezes Fakro krytykuje konkurencję, sam płaci jeszcze mniej

Czy rzeczywiście "Polska jest dojną krową dla zachodnich koncernów", jak konkludował Florek? W wynikach finansowych sektora przedsiębiorstw nieuzbrojonym okiem trudno dostrzec uzasadnienie dla tej tezy.

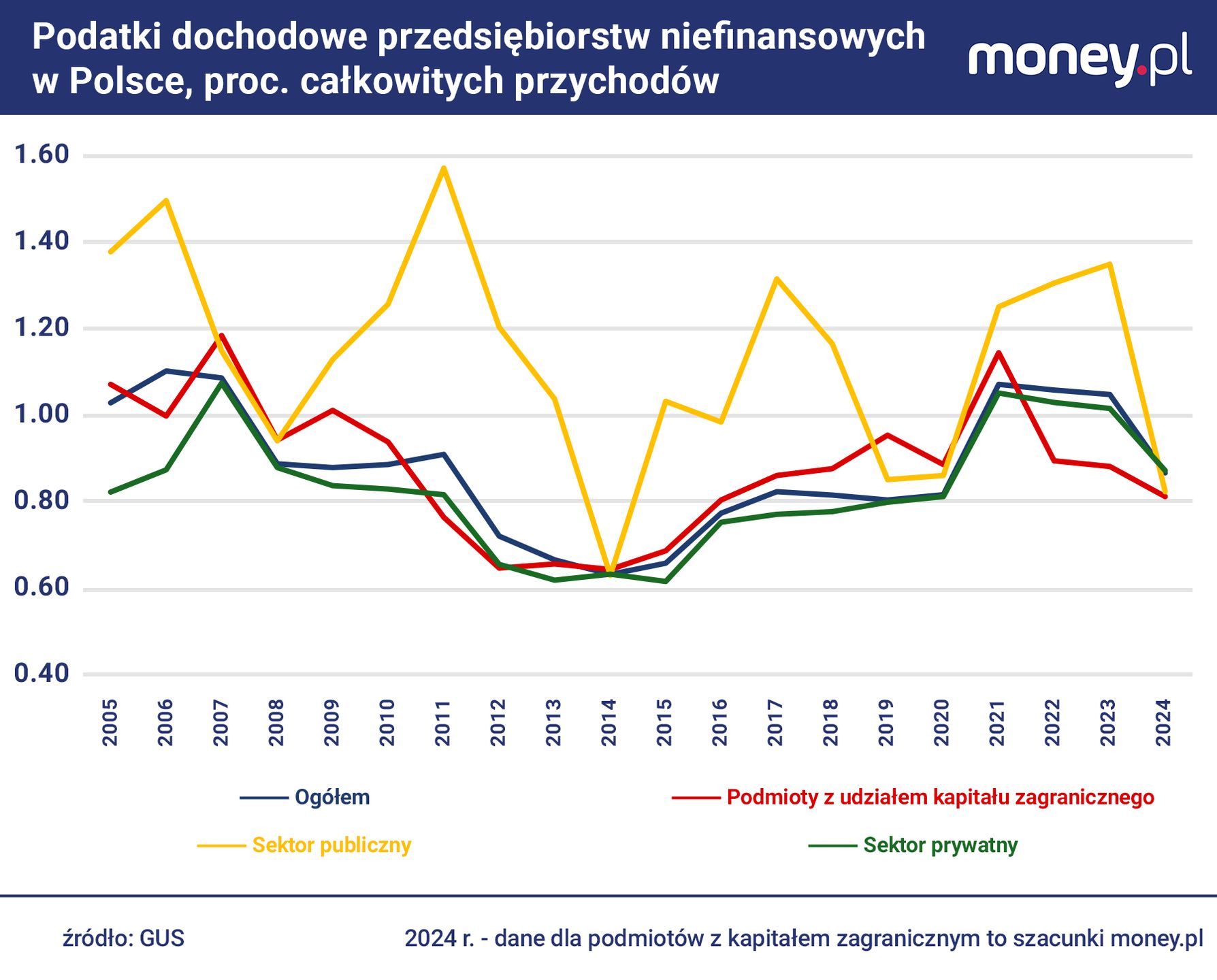

W 2024 r. działające nad Wisłą średnie i duże przedsiębiorstwa niefinansowe (zatrudniające ponad 49 osób) odprowadziły do budżetu 44,7 mld zł podatku dochodowego, o 20 proc. mniej niż rok wcześniej (całkowite wpływy państwa z tytułu podatku od zysków spółek były niemal dwukrotnie wyższe i zmalały tylko o 4 proc.). Stanowiło to 0,87 proc. ich przychodów, mniej więcej tyle, co średnio w ostatnich dwóch dekadach, ale sporo mniej niż w poprzednich trzech latach, gdy zobowiązania podatkowe firm przekraczały 1 proc. przychodów.

W przypadku spółek z udziałem Skarbu Państwa (mają około 10 proc. udział w przychodach ogółu średnich i dużych przedsiębiorstw niefinansowych), podatki od zysków stanowiły w 2024 r. równowartość 0,83 proc. przychodów, w porównaniu do nawet 1,35 proc. w poprzednich latach i 1,14 proc. średnio w długim horyzoncie.

Ten spadek zobowiązań podatkowych wynikał wprost z tąpnięcia rentowności przedsiębiorstw państwowych, które wcześniej korzystały na wysokich cenach surowców.

Firmy prywatne wpłaciły do budżetu 0,87 proc. swoich przychodów w porównaniu do 0,83 proc. średnio w minionych 20 latach. To jest właściwy punkt odniesienia dla firm z udziałem kapitału zagranicznego, choć w tym przypadku dane dotyczą również małych przedsiębiorstw, zatrudniających od 10 do 49 osób. W ubiegłym roku, jak wynika z naszych szacunków (oficjalne dane nie są jeszcze dostępne), ich zobowiązania podatkowe odpowiadały 0,82 proc. przychodów, nieco mniej niż średnio w ostatnich dwóch dekadach (0,89 proc.).

Patrząc z tej perspektywy, przeciętne średnie i duże przedsiębiorstwo niefinansowe działające w Polsce, niezależnie od pochodzenia kapitału, wpłaca do polskiego budżetu mniejszą część swoich przychodów niż InPost lub WP, ale też mniej niż Google Poland. Na tym tle negatywnie wyróżnia się z kolei rodzima Dawtona. A także Fakro, producent okien dachowych, którego prezesa Ryszarda Florka cytowaliśmy wyżej.

Dwie spółki z grupy Fakro, które są na liście największych płatników CIT, w 2024 r. odprowadziły do budżetu 4,1 mln zł, co odpowiadało 0,3 proc. ich łącznych przychodów.

Dla porównania, największy zagraniczny konkurent Fakro, duński Velux, zapłacił w Polsce CIT sięgający 1,1 proc. jego polskich przychodów (choć te są, zdaniem Florka, zaniżone przez to, że polski oddział sprzedaje produkowane nad Wisłą okna do centrali po niskich cenach, a dopiero centrala sprzedaje je dalej). Z kolei Eko-okna, inny polski producent stolarki otworowej, przy niemal czterokrotnie większych przychodach niż Fakro odprowadził sześciokrotnie więcej CIT.

O tym zapominają zwolennicy prostego podatku obrotowego

Słabością tych porównań jest oczywiście to, że podstawą opodatkowania CIT-em jest dochód przedsiębiorstw (zysk), a nie przychód (obroty). Stosunek zobowiązań podatkowych do przychodów odzwierciedla w dużej mierze rentowność firm, a ta nie tylko zmienia się w czasie, ale też różni się mocno w zależności od branży i struktury organizacyjnej przedsiębiorstw. Dobrze ilustruje to wspomniany przypadek spółek z udziałem skarbu państwa.

To utrudnia interpretację przywołanych wcześniej danych dotyczących obciążeń podatkowych firm. Przykładowo, nie można wykluczyć tego, że przedsiębiorstwa z kapitałem zagranicznym są, średnio rzecz biorąc, bardziej rentowne niż przedsiębiorstwa krajowe – np. z powodu struktury branżowej. W takiej sytuacji te pierwsze powinny płacić, średnio rzecz biorąc, istotnie więcej CIT-u w stosunku do przychodów niż te drugie. Fakt, że płacą go mniej więcej tyle samo, nie jest więc twardym dowodem na to, że przedsiębiorstwa zagraniczne rozliczają się z polskim fiskusem uczciwie.

Jednocześnie porównanie odprowadzonego CIT-u do dochodów (zysków) spółek również nie rozjaśnia obrazu. Jeśli zagraniczne firmy stosują na dużą skalę ceny transferowe, jak zarzucają im polscy przedsiębiorcy, to przesuwają zyski wypracowane w Polsce do spółki-matki, działającej (teoretycznie) w kraju o niższej stopie podatku. Stosujące go firmy płacą nad Wisłą niewielkie podatki, ponieważ w świetle swoich sprawozdań osiągają tu niewielkie zyski.

Analiza wyników przedsiębiorstw wskazuje, że faktycznie od kilku lat rentowność firm zagranicznych w Polsce jest, średnio rzecz biorąc, niższa niż ogółu firm prywatnych. W latach 2022-2024 zysk brutto stanowił 4,4 proc. przychodów firm zagranicznych i 5,3 proc. przychodów ogółu firm prywatnych. Wcześniej przez kilkanaście lat rentowność tych (zazębiających się) grup podmiotów była podobna, średnio wynosiła 4,8 proc.

Czy to dowodzi, że przedsiębiorstwa z kapitałem zagranicznym zaczęły na większą skalę wyprowadzać zyski za granicę, aby zminimalizować swoje zobowiązania podatkowe? Nie wiadomo. Ostatnie trzy lata poskutkowały spadkiem rentowności w całym sektorze przedsiębiorstw niefinansowych. To, że w przypadku firm zagranicznych spadek był głębszy, może wynikać po prostu z tego, w jakich branżach działają.

Polska podatkowym rajem?

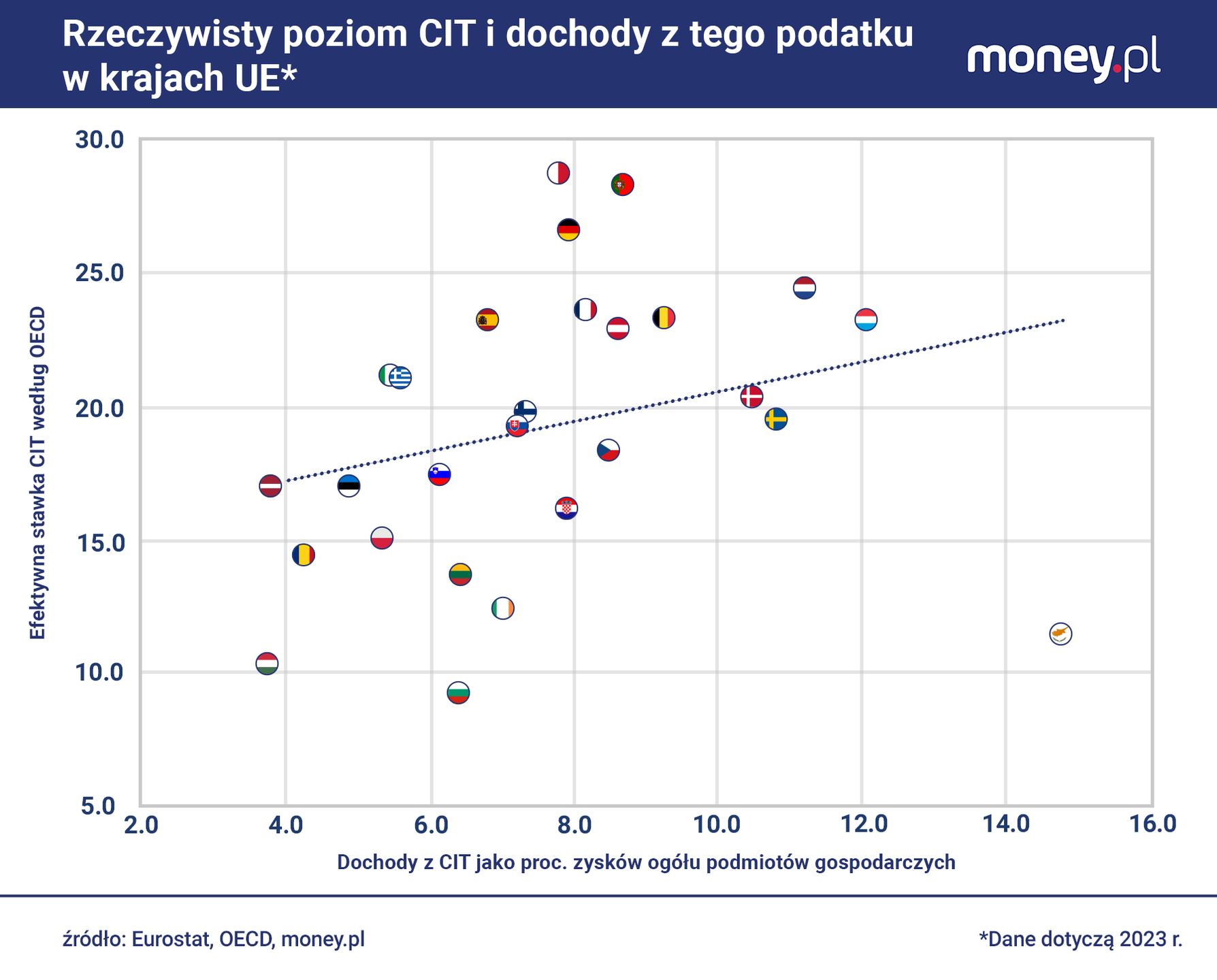

Osobną kwestią jest to, że bodźce do wyprowadzania przez zagraniczne firmy zysków osiąganych w Polsce do spółek-matek, nie są szczególnie silne. Formalnie podstawowa stawka CIT wynosi nad Wisłą 19 proc. Niższa jest tylko w siedmiu krajach UE - w tym w Irlandii i na Cyprze, które uchodzą za raje podatkowe. Ale efektywna stawka CIT, pokazująca, jaką część zyski firmy rzeczywiście przekazują do budżetu, wynosi 15 proc. według OECD i 12,2 proc. według Eurostatu (ten drugi wskaźnik dotyczy dużych firm niefinansowych). W świetle danych OECD niższe efektywne stawki CIT ma sześć państw UE, a jeśli wziąć pod uwagę dane Eurostatu, to zaledwie trzy kraje.

To właśnie niska efektywna stawka CIT - która w jakiejś mierze wynika z nadużyć podatkowych, ale też z dostępności rozmaitych ulg oraz ze struktury sektorowej gospodarki - tłumaczy, dlaczego polski rząd osiąga z tytułu tego podatku relatywnie małe dochody.

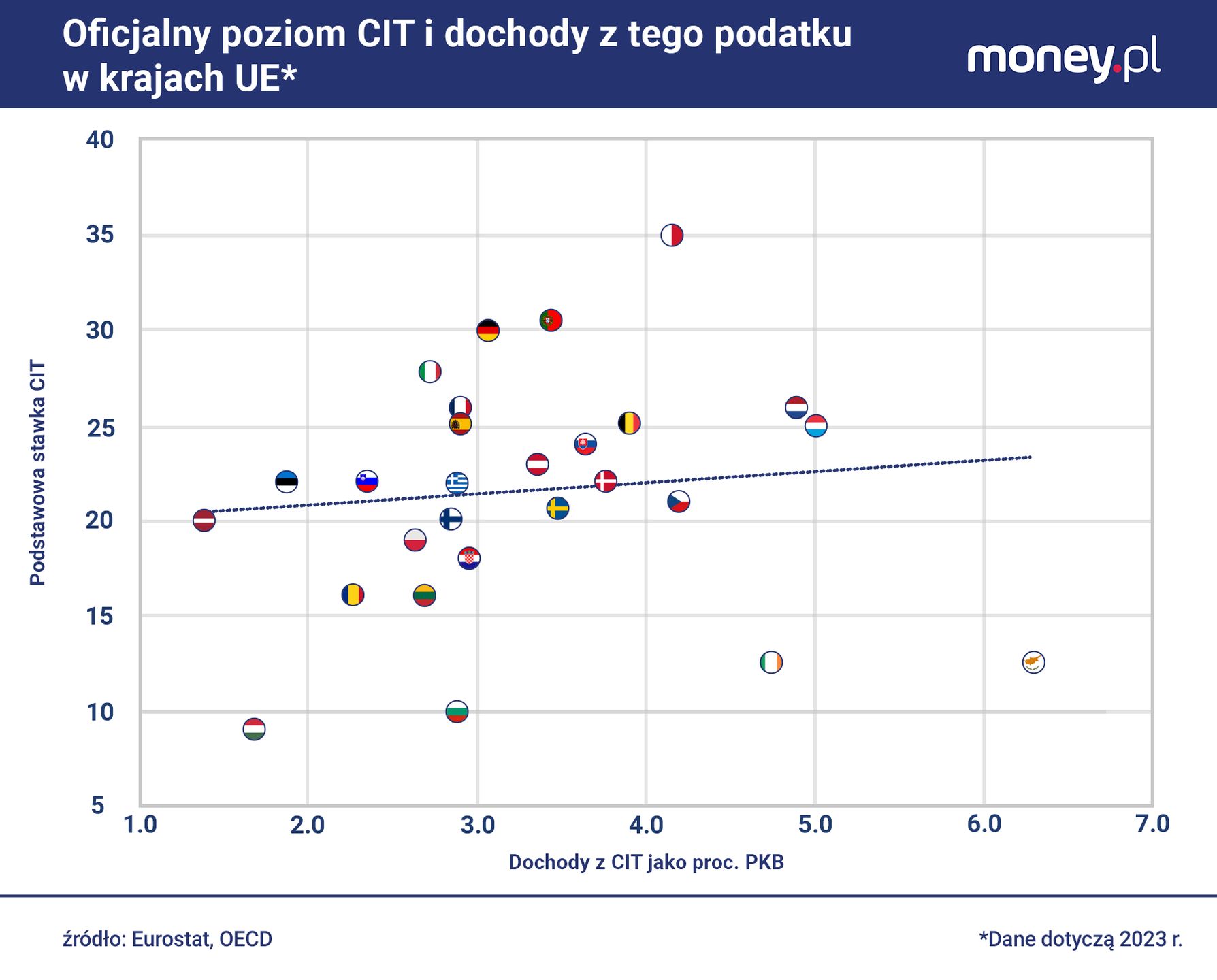

W 2024 r., jak wynika z danych Eurostatu, wpływy z CIT do budżetu Polski stanowiły równowartość:

- zaledwie 2,4 proc. PKB,

- 5,1 proc. ogółu zysków przedsiębiorstw (w tym tych, które nie są płatnikami CIT)

- oraz 6,4 proc. ogółu wpływów podatkowych.

Dla porównania, średnio w UE dochody z CIT stanowiły:

- 3,1 proc. PKB,

- 7,7 proc. zysków przedsiębiorstw

- oraz 7,8 proc. całkowitych dochodów podatkowych.

Pozycja Polski w tym zestawieniu jest spójna z pozycją w rankingu państw pod względem efektywnej stawki CIT.

Podatek od zysków spółek nie przystaje do dzisiejszych realiów

Mimo to, część krytyki, która spada w Polsce na międzynarodowe koncerny zdaje się być uzasadniona. Jest to jednak problem uniwersalny, wynikający z postępu technologicznego, za którym nie nadążają systemy podatkowe.

Chodzi o zjawisko, na które wskazywał prezes Wirtualnej Polski: niektóre globalne koncerny technologiczne, takie jak Facebook, płacą niewielkie podatki w stosunku do przychodów i zysków, które generują w Polsce i innych krajach. Wynika to z faktu, że w przypadku usług cyfrowych, trudno jednoznacznie określić miejsce ich świadczenia.

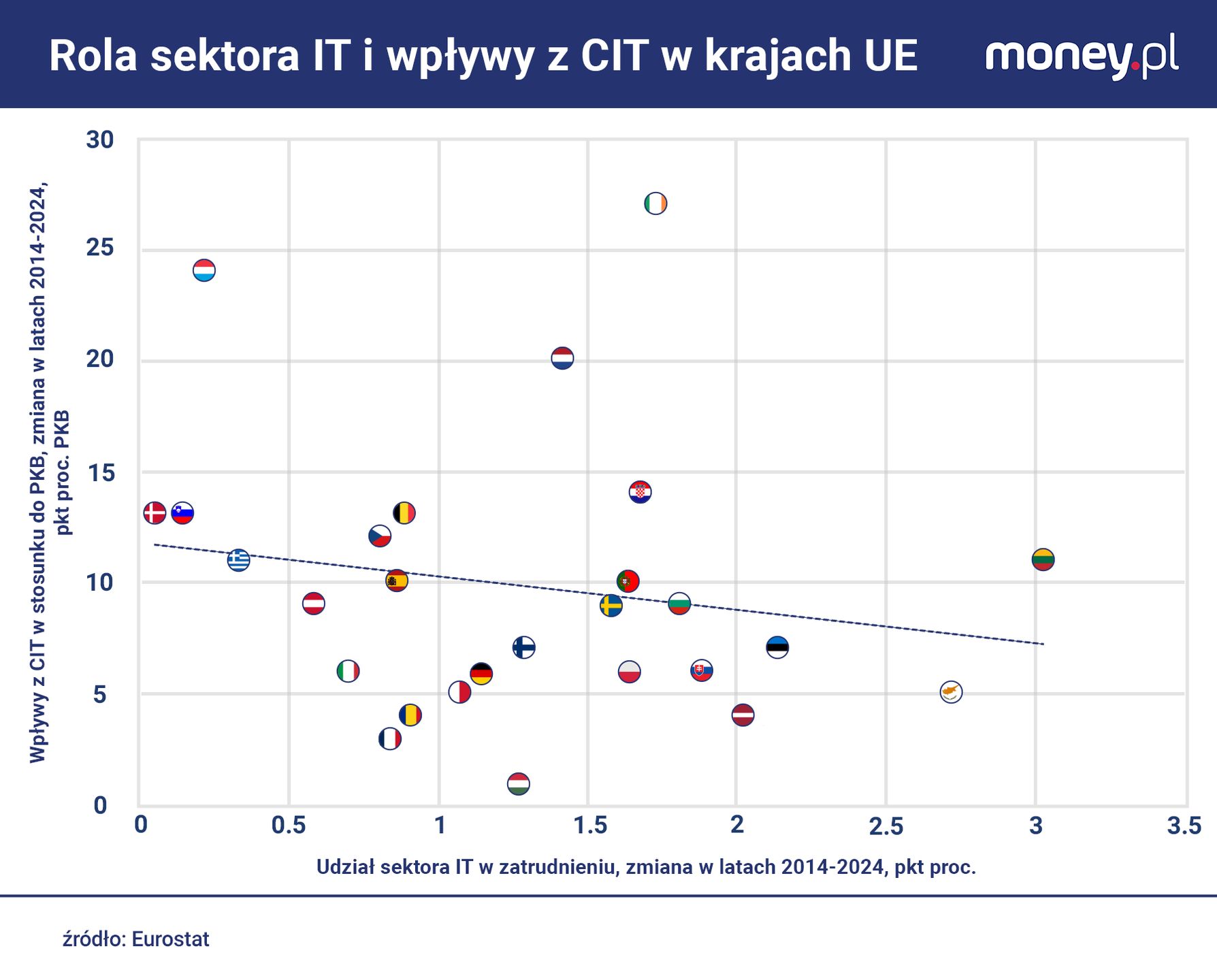

To, że rozwój takich przedsiębiorstw w Polsce i innych krajach nie przynosi proporcjonalnych wpływów do ich budżetów, zdaje się potwierdzać negatywna korelacja między zmianami znaczenia sektora IT w gospodarkach UE a zmianami wpływów z CIT w stosunku do PKB. Ilustruje to powyższy wykres.

Przykładowo, udział sektora IT w całkowitym zatrudnieniu w Polsce w 2024 r. wynosił 3,9 proc., w porównaniu do 2,2 proc. w 2014 r. To dobra miara wzrostu znaczenia usług IT w polskiej gospodarce, bo - inaczej niż np. udziału tego sektora w wartości dodanej lub w obrotach - nie zaburza jej "kreatywna księgowość".

W tym czasie wpływy z CIT relatywnie do PKB zwiększyły się o 0,6 pkt proc. PKB. Te kraje, gdzie udział sektora IT w zatrudnieniu rósł wolniej, doświadczyły na ogół większego wzrostu wpływów z CIT. Inaczej mówiąc, wydaje się, że sektor IT jest - na papierze - mniej rentowny niż inne sektory. I rzeczywiście, zmiany udziału IT w zatrudnieniu i zmiany stosunku zysków do PKB również są w UE ujemnie skorelowane. Dla porównania rozwój sektora usług profesjonalnych, naukowych i technicznych miał dodatnią korelację ze wzrostem wpływów z CIT.

Odpowiedzią na problemy z opodatkowaniem niektórych nowoczesnych gałęzi gospodarki jest koncepcja tzw. minimalnego CIT-u, wprowadzanego niezależnie na poziomie krajowym, jak i międzynarodowym. W założeniu ma on obciążać firmy, które wykazują podejrzanie niskie dochody w stosunku do przychodów. W Polsce jak dotąd, ze względu na szeroki katalog wyłączeń, rozwiązanie to - obowiązujące od ubiegłego roku - przynosi mizerne efekty.

W 2024 r. minimalny CIT (łącznie niespełna 85 mln zł) zapłaciło 656 podmiotów, co sugeruje, że agresywne schematy optymalizacyjne nie są powszechne albo są trudne do wykrycia.

Grzegorz Siemionczyk, główny analityk money.pl

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·