11 miesięcy temu

207

11 miesięcy temu

207

ZIZOO.PL

Z polskiego rynku finansowego już za kilka lat zniknie dobrze znany wskaźnik WIBOR, od lat decydujący o wysokości rat kredytów. W ostatnich latach wzbudzał on kontrowersje - wystarczy powiedzieć, że jedna ze spraw dotycząca WIBOR-u toczy się przed Trybunałem Sprawiedliwości Unii Europejskiej, zaś w styczniu jeden z polskich sądów unieważnił wyrokiem umowę WIBOR-ową, choć to rozstrzygnięcie nie jest jeszcze prawomocne.

Do opracowania nowego wskaźnika została powołana narodowa grupa robocza ds. reformy wskaźników referencyjnych. Zasiadają w niej m.in. przedstawiciele Ministerstwa Finansów, NBP, KNF, BGK i GPW. Przez krótki czas był pomysł, by WIBOR zastąpić WIRON-em, ale ostatecznie zrezygnowano z tego pomysłu. Teraz ostatecznie potwierdzono, że nowym wskaźnikiem będzie POLSTR. Ma on być oparty na rzeczywistych transakcjach i wprowadzić większą przejrzystość, stabilność i odporność na manipulacje.

To nie tylko kosmetyczna zmiana, lecz rewolucja na rynku wartym ponad 6 bilionów złotych – według danych KNF na koniec ubiegłego roku. I choć brzmi technicznie, jej skutków doświadczy niemal każdy – od inwestorów, przez firmy, aż po przeciętnego "Kowalskiego" z kredytem hipotecznym.

Dalsza część artykułu pod materiałem wideo

Sprzedaje złota za miliony. Duża zmiana w nawykach Polaków

POLSTR zastąpi WIBOR. Czym się różnią?

2 czerwca 2025 roku przejdzie do historii polskiego rynku finansowego – tego dnia GPW Benchmark zaczęła publikować nowy wskaźnik POLSTR.

Czym różni się POLSTR od WIBOR-u? Przede wszystkim sposobem wyliczania. WIBOR to wskaźnik oparty na deklaracjach banków dotyczących tego, po jakim koszcie byłyby skłonne pożyczać sobie pieniądze. POLSTR natomiast bazuje na rzeczywistych transakcjach – ile faktycznie pożyczyły sobie instytucje finansowe.

Innymi słowy, POLSTR to stopa oparta na danych historycznych, podczas gdy WIBOR był oparty na prognozach. POLSTR ma lepiej odzwierciedlać realne warunki rynkowe i działać bardziej przejrzyście.

POLSTR opiera się na stopie depozytowej NBP, która jest obecnie o 50 punktów bazowych niższa niż stopa referencyjna, do której odnosi się WIBOR.

Kiedy POLSTR trafi do kredytów?

Chociaż POLSTR już funkcjonuje, jego wdrożenie do produktów kredytowych potrwa jeszcze kilka kwartałów. Kiedy zatem pojawią się pierwsze kredyty oparte na nowym wskaźniku?

– Szczegółowa Mapa Drogowa, zmodyfikowana po zmianie wskaźnika docelowego, przewiduje, że od początku 2026 roku banki zaczną oferować krótkoterminowe kredyty dla przedsiębiorstw (spółek kapitałowych) z oprocentowaniem opartym na POLSTR. Natomiast w II kwartale 2026 roku w ofercie banków pojawią się kredyty dla konsumentów, klientów korporacyjnych i instytucjonalnych, oprocentowane na podstawie stopy składanej POLSTR – informuje money.pl Tadeusz Białek, przewodniczący narodowej grupy roboczej ds. reformy wskaźników referencyjnych i prezes Związku Banków Polskich.

Czyli: najpierw kredyty dla firm, potem dla konsumentów. A co z kredytami hipotecznymi? – Od początku 2027 roku nowo udzielane kredyty hipoteczne ze zmienną stopą będą już wyłącznie oparte na POLSTR – wskazuje Białek. – Jednak przed ich wprowadzeniem konieczna będzie jeszcze emisja pierwszego papieru skarbowego opartego na POLSTR, bez którego rynek nie ruszy - podkreśla nasz rozmówca.

– Emisja obligacji skarbowych opartych na POLSTR będzie ostatnim elementem, który uwiarygodni wskaźnik zarówno na rynku krajowym, jak i w oczach inwestorów zagranicznych. Będzie to również impuls do rozwoju rynku instrumentów pochodnych zabezpieczających ekspozycję na nowe stopy procentowe – tłumaczy Białek.

Co dalej z kredytami opartymi na WIBOR-ze?

Dla wielu osób najważniejszą kwestią będzie jednak to, co stanie się w związku z tym z ich obecnymi kredytami, opartymi na WIBOR-ze. W tym przypadku rozważane są dwa scenariusze: zmiana wskaźnika dobrowolna lub obowiązkowa. Jak wskazuje prezes ZBP, pojawi się rekomendacja dotycząca zasad konwersji "starego" portfela. Czy klient musi czekać na ruch banku? – Myślę, że możliwe będą obie ścieżki. Inicjatywa zapewne wyjdzie od banków, ale także aktywność ze strony klientów będzie mile widziana – odpowiada prezes ZBP.

Dla mniej aktywnych klientów przewidziano jednak mechanizm ustawowy. Minister finansów wyda rozporządzenie, które automatycznie zmieni wskaźnik w umowach kredytowych. Planowana data? 2028 rok.

O WIBOR oparte są instrumenty warte biliony złotych

Skala tego przedsięwzięcia jest olbrzymia. Na koniec 2024 roku łączna wartość instrumentów finansowych powiązanych z WIBOR-em wyniosła ponad 6 bilionów złotych. Ekspozycja obejmuje rynek obligacji (480,7 mld zł), instrumentów pochodnych (4,4 bln zł), faktoringu (33,7 mld zł), leasingu (75,5 mld zł) oraz kredytów udzielonych przez banki i SKOK-i (1,07 bln zł). W tym kredyty konsumenckie stanowią 28,8 mld zł, a kredyty hipoteczne – 305,7 mld zł.

To oznacza, że co trzeci złoty w bankach i SKOK-ach powiązany z WIBOR-em dotyczy kredytów mieszkaniowych – a więc bezpośrednio wpływa na sytuację milionów posiadaczy mieszkań i domów.

Raty kredytów po zniknięciu WIBOR-u

Nie ma jednoznacznej odpowiedzi na pytanie, jak zareaguje rata kredytu po zmianie wskaźnika. POLSTR działa według innego mechanizmu – nie zawsze będzie wyższy niż WIBOR i nie zawsze będzie niższy. Warto przy tym wyjaśnić, jak nowy wskaźnik jest obliczany.

POLSTR to jednodniowa stopa procentowa oparta na realnych, niezabezpieczonych transakcjach depozytowych między bankami i instytucjami finansowymi. Wyznaczana jest codziennie rano, a publikowana po południu.

Na jej podstawie powstała cała rodzina stóp składanych: POLSTR 1M, 3M i 6M. Stopa składana, np. POLSTR 3M, obliczana jest jako średnia z dziennych stawek POLSTR O/N za ostatnie trzy miesiące. Innymi słowy, dla każdego dnia roboczego wyznacza się uśrednioną stawkę jednodniową, a następnie tworzy się średnią z tych wartości dla całego okresu 3 miesięcy.

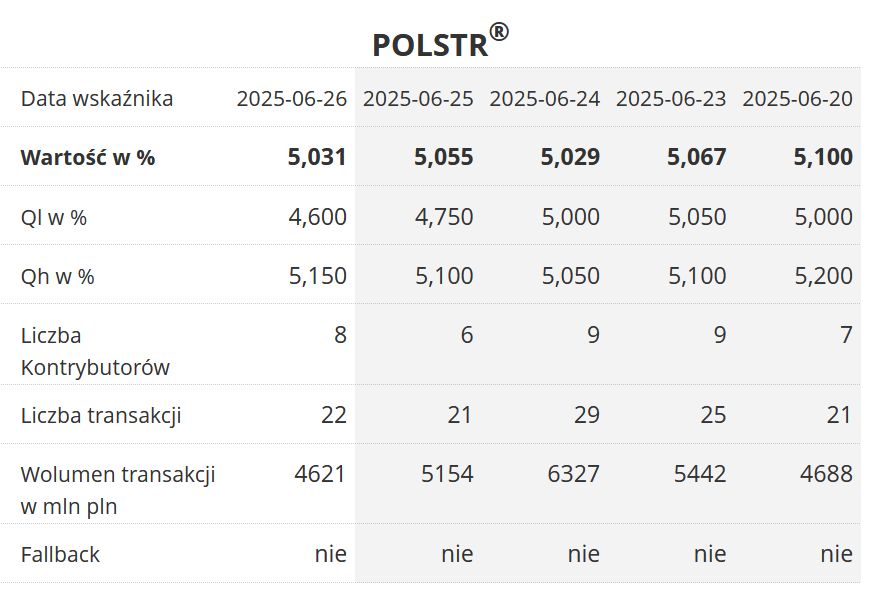

Jak to wygląda w praktyce? POLSTR jest publikowany od 2 czerwca i można go porównać z WIBOR-em. Oto przykłady z 26 czerwca 2025 r.:

- POLSTR O/N: 5,031 proc.

- WIBOR O/N: 5,25 proc.

- W efekcie POLSTR 1M był o 0,33 pkt proc. niższy od WIBOR 1M, ale POLSTR 3M był już nieco wyższy.

Aby uniknąć nagłych wzrostów kosztów kredytów, rząd planuje wprowadzenie spreadu korygującego, który ma wyrównać różnicę między starym a nowym wskaźnikiem. Celem jest ekonomiczna neutralność – czy jednak to się uda? Czas pokaże.

Koniec WIBOR-u. Dlaczego rząd dokonuje zmiany?

Dlaczego to wszystko się dzieje? System finansowy musi dostosować się do zmieniającego się otoczenia makroekonomicznego. WIBOR, oparty na deklaracjach banków, budzi coraz więcej wątpliwości – zwłaszcza w czasie wysokich stóp procentowych i nadpłynności sektora bankowego. POLSTR, oparty na realnych transakcjach, jest odpowiedzią na te problemy.

Zmiana ta nie jest przypadkowa. O konieczności odejścia od WIBOR-u mówiło się od dawna – także z powodów politycznych. Gdy premier Mateusz Morawiecki zapowiedział jego likwidację w 2022 roku, reforma nabrała tempa. Na świecie podobne zmiany już miały miejsce – np. LIBOR został zastąpiony przez SONIA w Wielkiej Brytanii i SOFR w USA. Polska, jak wiele krajów, dążyła do wprowadzenia wskaźnika opartego na rzeczywistych transakcjach, a nie deklaracjach.

To zmiana o ogromnym znaczeniu społecznym – setki tysięcy kredytobiorców, przedsiębiorcy, inwestorzy – wszyscy będą korzystać z nowego mechanizmu. I choć POLSTR może dziś brzmieć obco, za kilka lat będzie funkcjonował w codziennym języku jak dziś WIBOR – który odejdzie do historii, podobnie jak LIBOR czy reformowany Euribor.

Karolina Wysota, dziennikarka money.pl

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·