5 miesięcy temu

125

5 miesięcy temu

125

ZIZOO.PL

"Polska jest bezkonkurencyjna, jeśli chodzi o tempo wzrostu" – szczycił się niedawno premier Donald Tusk, odnosząc się do danych GUS, wedle których produkt krajowy brutto Polski w II kwartale br. zwiększył się realnie (w cenach stałych) o 3,4 proc. rok do roku, po zwyżce o 3,2 proc. w I kwartale.

Polska gospodarka wcale nie rozwija się jednak nadzwyczaj szybko – zwłaszcza na tle tego, do czego Polaków przyzwyczaiła. Przeciwnie, po pandemii Covid-19 straciła impet, podczas gdy część państw UE dostała wiatru w żagle. Szef rządu ma jednak inne, ważniejsze powody do zadowolenia: wzrost gospodarczy nad Wisłą jest ostatnio nadzwyczaj jednostajny – zarówno w porównaniu międzynarodowym, jak i historycznym. Po kilku latach rozchwiania gospodarki trudno ten fakt przecenić.

Pandemia odcisnęła trwałe piętno

Dane przywołane przez premiera nie nadają się więc do porównań międzynarodowych ze względu na nietypową konwencję. Porównywalne w ramach UE dane Eurostatu, dotyczące PKB oczyszczonego z wpływu czynników sezonowych i kalendarzowych, różnią się nieco od tych z GUS, ale na pierwszy rzut oka potwierdzają tezę Donalda Tuska. W II kwartale aktywność ekonomiczna nad Wisłą zwiększyła się realnie o 3 proc. rok do roku po zwyżce o 3,7 proc. kwartał wcześniej. Średni wzrost PKB Polski w I połowie roku wynosił więc 3,35 proc. Lepszy wynik osiągnęły w UE tylko Irlandia (18,2 proc.) oraz Malta (3,6 proc.), ale w obu przypadkach rachunki narodowe zaburzają zarejestrowane tam międzynarodowe koncerny.

Dalsza część artykułu pod materiałem wideo

"Tusk jedzie w drugim wagonie". Ostre słowa z otoczenia Nawrockiego

Dane z jednego czy dwóch kwartałów o niczym jednak nie świadczą. W okresie od końca III kwartału 2023 r. do końca II kwartału bieżącego roku, który pokrywa się z rządami obecnej koalicji, PKB Polski zwiększył się realnie (i po wyeliminowaniu wahań sezonowych) o 5 proc. To wynik ponaddwukrotnie lepszy niż w całej UE, ale sześć krajów może się poszczycić jeszcze szybszym wzrostem, m.in. Dania, Chorwacja i Hiszpania.

Co jednak ważniejsze, zarówno w tym okresie, jak i w poprzednich kwartałach, gdy Polska pod względem tempa wzrostu PKB rzeczywiście ustępowała tylko kilku rajom podatkowym, rozwój naszej gospodarki był słabszy niż w przeszłości. Przykładowo, od początku 2022 r., czyli już po spadku PKB w pandemicznym 2020 r. i jego wystrzale w kolejnym roku, aktywność ekonomiczna nad Wisłą zwiększała się średnio o 0,6 proc. w ciągu kwartału. Od początku 2020 r., czyli uwzględniając pandemiczne zawirowania, wzrost był nieco szybszy: dochodził do 0,7 proc. kwartalnie. Ale w dekadzie przed pandemią (2010-2019) wynosił ponad 0,9 proc. kwartalnie.

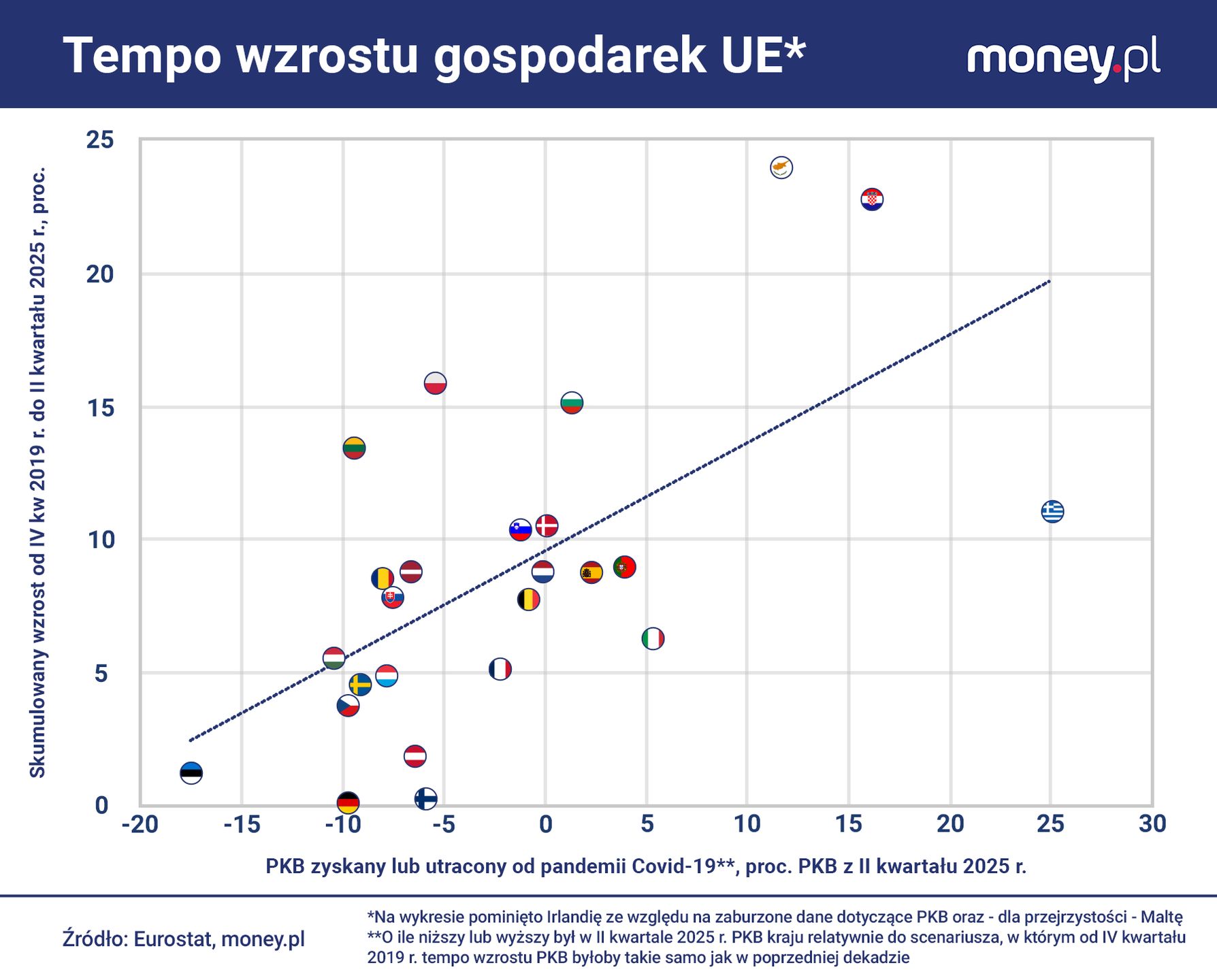

Efekt? Gdyby od początku 2020 r. Polska pozostawała na takiej ścieżce wzrostu jak w poprzedniej dekadzie, PKB w połowie tego roku byłby o około 6 proc. wyższy niż był faktycznie. W UE jest aż osiem państw – i to pomijając Irlandię oraz Maltę – w których PKB jest dziś większy niż byłby, gdyby rósł stale w tempie sprzed pandemii. W kolejnych czterech krajach utracony PKB jest zaś mniejszy niż w Polsce.

Takie porównania mają pewne ograniczenia. Niektóre kraje przed pandemią były pogrążone w kryzysie, np. Grecja i Hiszpania, Polska z kolei miała bardzo udaną dekadę. Należało oczekiwać, że – wraz z podnoszeniem się poziomu PKB w Polsce – tempo jego wzrostu będzie stopniowo malało. Prognozy sprzed 2020 r. jasno na to wskazywały, wśród przyczyn spowolnienia wymieniając m.in. spadek liczby osób w wieku produkcyjnym. Mimo to, odniesienie dzisiejszego tempa wzrostu PKB Polski do tego z przeszłości więcej mówi o tym, czy nasza gospodarka faktycznie rozwija się obecnie nadzwyczaj szybko, niż odniesienie go do dzisiejszego tempa wzrostu innych – zwykle bogatszych - państw.

Wyjątkowe zjawisko. Poprzednio wystąpiło dekadę temu

Z perspektywy rządu, a także wszystkich innych uczestników życia gospodarczego, to, że PKB Polski nie rośnie w spektakularnym tempie, nie powinno być jednak powodem do zmartwienia. Przeciwnie, najlepszym scenariuszem jest umiarkowany wzrost, spójny z potencjałem gospodarki, a do tego stabilny. Zapewnia on bowiem przewidywalność koniunktury, ułatwiając wiele decyzji - np. dotyczących inwestycji, budżetów i cen - zarówno państwu, jak i przedsiębiorcom. Taki właśnie scenariusz rozgrywa się nad Wisłą od pięciu kwartałów.

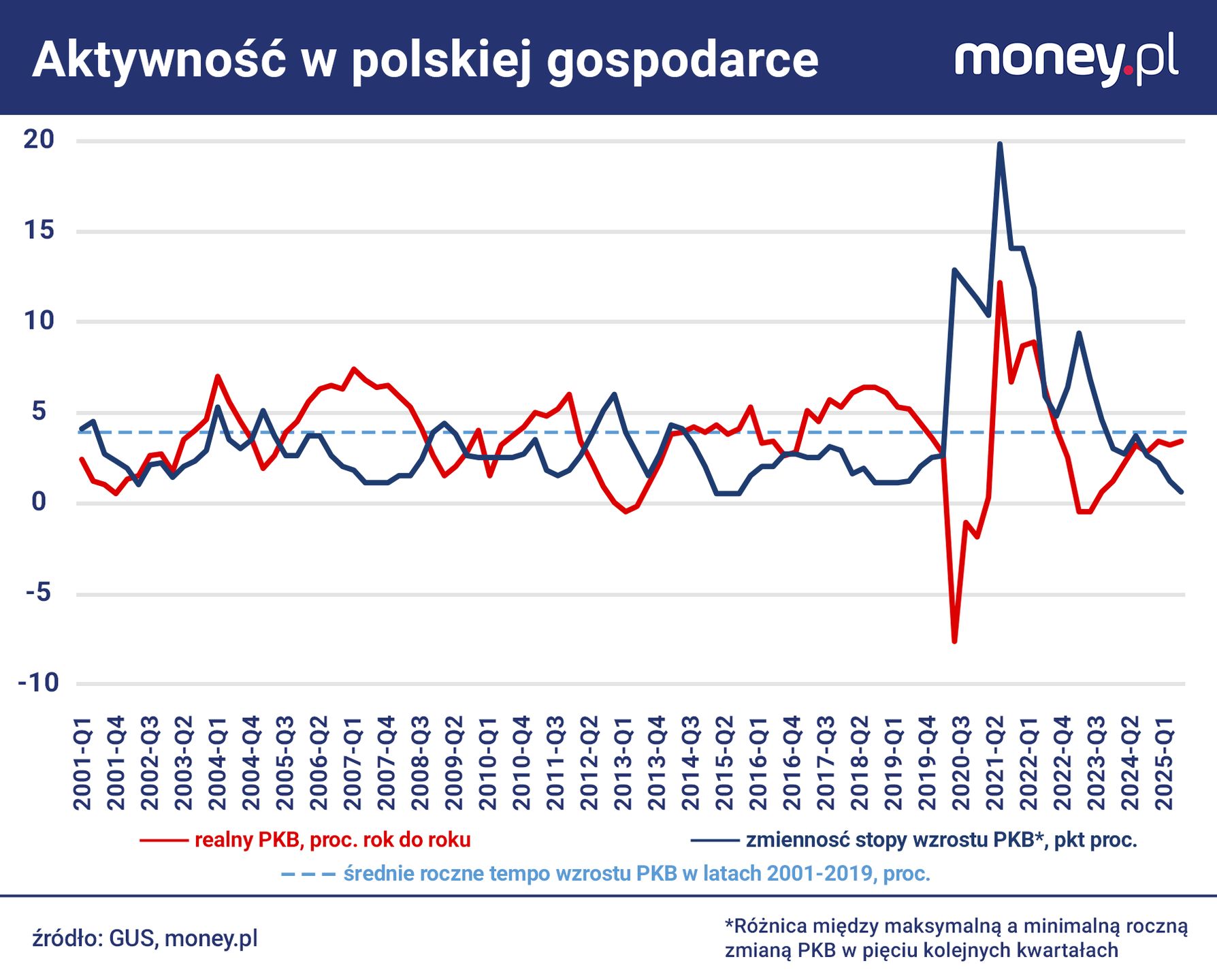

W tym czasie roczne tempo wzrostu polskiego PKB – w takiej konwencji, jak w danych przywołanych przez premiera – wynosiło od 2,8 do 3,4 proc. rok do roku (ilustruje to pierwszy wykres). Różnica między najlepszym i najgorszym wynikiem to 0,6 pkt proc. Dla porównania, w okresie rozchwiania gospodarki po wybuchu pandemii, ta różnica dochodziła do 20 pkt proc. Ale i wcześniej, w dwóch dekadach do 2020 r., była na ogół większa. Średnio wynosiła niemal 2,6 pkt proc. W tym stuleciu tylko raz była zaś mniejsza niż ostatnio: na przełomie 2014 i 2015 r., gdy w okresie pięciu kwartałów stopa wzrostu realnego PKB zmieniała się o zaledwie 0,5 pkt proc.: między 3,8 a 4,3 proc. rocznie.

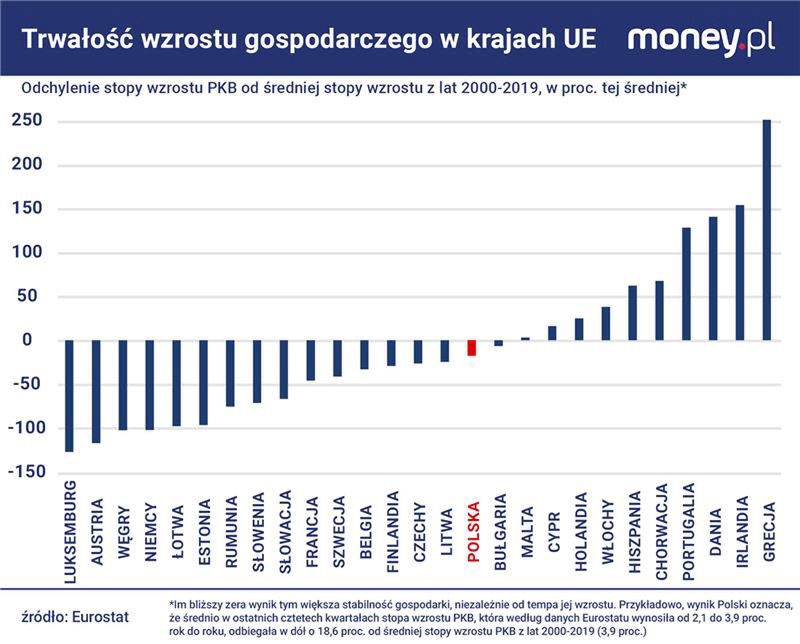

Tak statecznym rozwojem nie może się dzisiaj pochwalić prawie żaden kraj UE. Biorąc pod uwagę PKB oczyszczony z wpływu czynników sezonowych i kalendarzowych, roczna stopa wzrostu gospodarczego w ostatnich czterech kwartałach wynosiła nad Wisłą od 2,1 do 3,9 proc. To oznacza, że odchylała się od długoterminowej średniej (blisko 4 proc.) przeciętnie (w dół) o około 0,7 pkt proc., czyli niespełna 19 proc. średniej stopy wzrostu. Mniejszym rozchwianiem stopy wzrostu PKB odnotowały w ostatnich czterech kwartałach tylko Bułgaria, Malta i Cypr. Także w Polsce tak jednostajny wzrost był rzadkością. Najdłużej utrzymywał się właśnie w latach 2014-2016.

To coś więcej niż normalizacja

Obecny epizod stabilnego wzrostu polskiej gospodarki można postrzegać jako oczekiwany powrót do normalności po okresie jej bezprecedensowego rozchwiania, związanego najpierw z pandemią, a następnie z wojną w Ukrainie i wystrzałem inflacji. Te wydarzenia nie tylko bezpośrednio wpływały na aktywność ekonomiczną – jak na przykład wtedy, gdy fala uchodźców z Ukrainy spowodowała skok popytu konsumpcyjnego - ale też skłaniały rząd i bank centralny do ostrych zmian polityki gospodarczej. W rezultacie w pewnym momencie, w latach 2022-2023, przez osiem kwartałów PKB Polski na przemian to rósł, to znowu spadał (w porównaniu do poprzedniego kwartału po oczyszczeniu z wpływu czynników sezonowych). Takiej huśtawki aktywności ekonomicznej nigdy wcześniej nad Wisłą nie było.

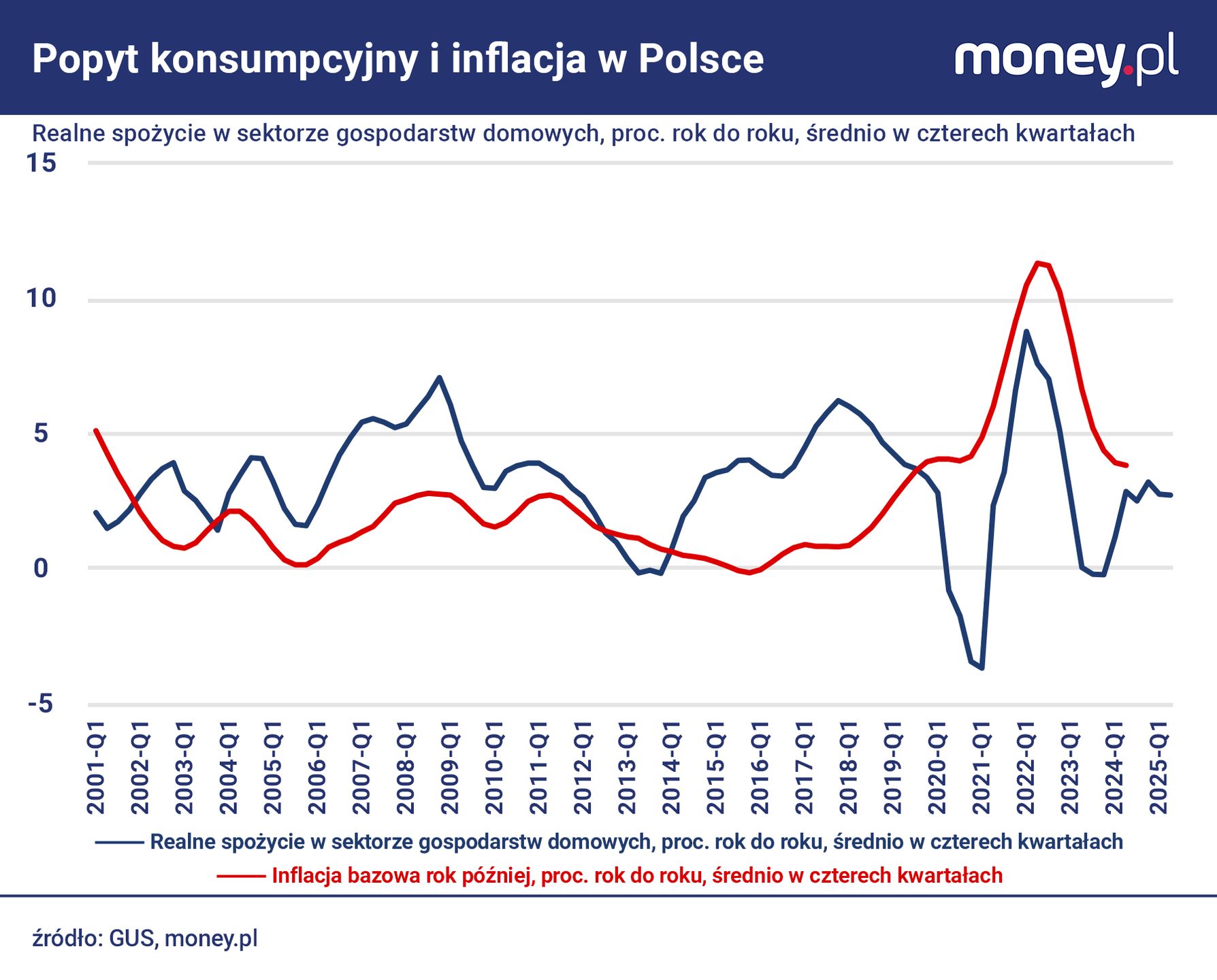

Mimo to, pod pewnymi względami stateczny wzrost gospodarki jest zaskoczeniem. Przede wszystkim, w 2024 r. nad Wisłą doszło do bezprecedensowego wzrostu realnych wynagrodzeń (i ogólnie dochodów): o niemal 10 proc. W przeszłości nawet o połowę mniejsze zwyżki siły nabywczej płac skutkowały konsumpcyjnym boomem i w rezultacie mocnym przyspieszeniem wzrostu PKB – po którym przychodziło spowolnienie. Po drugie, w świetle prognoz, które dominowały wśród ekonomistów jeszcze w połowie minionego roku, 2025 r. miał być okresem boomu inwestycyjnego, wynikającego m.in. z realizacji KPO oraz programu zbrojeniowego. Przykładowo, projekcja NBP z lipca 2024 r. wskazywała, że nakłady brutto na środki trwałe zwiększą się w tym roku o 11 proc. rok do roku. Po trzecie, jak podkreślał podczas ostatniej konferencji prasowej prezes NBP Adam Glapiński, polityka fiskalna jest zbyt ekspansywna jak na ten moment cyklu koniunkturalnego, co niesie ryzyko przegrzania gospodarki.

O tym, dlaczego tym razem szybki wzrost dochodów gospodarstw domowych nie doprowadził do eksplozji popytu konsumpcyjnego, niedawno w money.pl pisaliśmy. Główną przyczyną zdaje się być to, że gospodarstwa domowe wciąż nie odbudowały oszczędności, których realną wartość uszczupliła wysoka inflacja z ostatnich lat. Odbicie inwestycji spowolniła z kolei niepewność związana z sytuacją w otoczeniu zewnętrznym Polski oraz historycznie wysoki poziom realnych (skorygowanych o inflację) stóp procentowych. W tych warunkach ekspansywna polityka budżetowa nie rozpędzała nadmiernie wzrostu gospodarczego, tylko właśnie go stabilizowała.

Główny instrument stabilizacyjny ma w rękach rząd

Co dalej? Choć ożywienie inwestycji się opóźnia, ekonomiści wciąż go oczekują. Przykładowo, analitycy z banku Pekao przewidują, że w bieżącym kwartale nakłady brutto na środki trwałe zwiększą się nad Wisłą o 8 proc. rok do roku, a w kolejnym o 11 proc. rok do roku, po zwyżce o 6 proc. w I kwartale i spadku o 1 proc. w II kwartale. To z kolei rozpędzi wzrost PKB do niemal 5 proc. rocznie, kładąc kres stabilności.

Nie jest to jednak jedyny możliwy bieg wydarzeń. Ekonomiści z Credit Agricole Bank Polska przewidują, że aż do końca 2026 r. wzrost PKB będzie oscylował między 3 a 3,8 proc. rok do roku. Ekonomiści z PKO BP spodziewają się wahań w zakresie 3,2-3,6 proc. W tych scenariuszach odbicie popytu inwestycyjnego rozciągnie się na dłuższy okres, więc będzie mniej żywiołowe, a równolegle wyhamuje wzrost konsumpcji. Łącznie ograniczy to zmienność tempa rozwoju.

Ważnym założeniem jest też to, że rząd wykorzysta okres dobrej koniunktury do stopniowego zacieśniania polityki fiskalnej, czyli ograniczenia deficytu sektora finansów publicznych, a bank centralny nie będzie spieszył się z łagodzeniem polityki pieniężnej – obniżając stopę referencyjną do końca 2026 r. do 4 proc. z 4,75 proc. obecnie. Te prognozy powstały jednak zanim rząd przedstawił projekt ustawy budżetowej na przyszły rok, w której świetle pierwsze z tych założeń wygląda coraz bardziej na myślenie życzeniowe.

Szanse na dłuższy okres stabilności w polskiej gospodarce zdają się jednak dostrzegać też przedsiębiorstwa. Z ankietowych badań GUS wynika, że w przemyśle przetwórczym w sierpniu 42 proc. firm uznawało "niepewność ogólnej sytuacji gospodarczej" za istotną barierę działalności. W głównych branżach usługowych odsetek ten wynosił 42,3 proc. W obu sektorach poziom niepewności niższy był po raz ostatni w pierwszych miesiącach 2020 r.

Grzegorz Siemionczyk, główny analityk money.pl

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·