4 miesięcy temu

56

4 miesięcy temu

56

ZIZOO.PL

Zgodnie z przepisami ustawy o systemie ubezpieczeń społecznych, roczna podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe nie może w danym roku kalendarzowym przekroczyć kwoty odpowiadającej trzydziestokrotności prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej.

Oznacza to, że po przekroczeniu tego limitu, płatnik składek (np. pracodawca) nie jest już zobowiązany do naliczania i odprowadzania składek emerytalnych i rentowych od dalszej części wynagrodzenia. Nadal jednak pobierane są składki na inne ubezpieczenia – chorobowe, wypadkowe i zdrowotne.

"Podatek wojenny"? Minister finansów mówi wprost

Limit składek ZUS to jedyna zmienna w kalkulacji obciążeń publicznoprawnych, która jest corocznie automatycznie waloryzowana. Nie dzieje się tak ani z kwotą wolną od podatku, ani z progiem podatkowym. W konsekwencji co roku rośnie ta część wynagrodzenia, od którego pobierana jest jednocześnie:

- stawka podatku 32 proc.,

- składka zdrowotna 9 proc.,

- pełne składki ZUS wynoszące łącznie 13,71 proc. (nie licząc dodatkowych składek pracodawcy).

Z takiego wynagrodzenia brutto pracownik dostaje w praktyce na rękę około połowy pierwotnej kwoty.

Limit 30-krotności w 2026 roku

Co prawda nie ma jeszcze oficjalnego obwieszczenia Ministra Rodziny i Polityki Społecznej w tej sprawie (zazwyczaj jest ono publikowane w połowie grudnia), ale na podstawie projektu ustawy budżetowej na rok 2026 można już wyliczyć interesujący nas roczny limit ograniczenia składek ZUS. Zgodnie bowiem z art. 24 projektu ustawy budżetowej, prognozowane przeciętne miesięczne wynagrodzenie brutto w gospodarce narodowej w 2026 roku wynosi 9 420 zł.

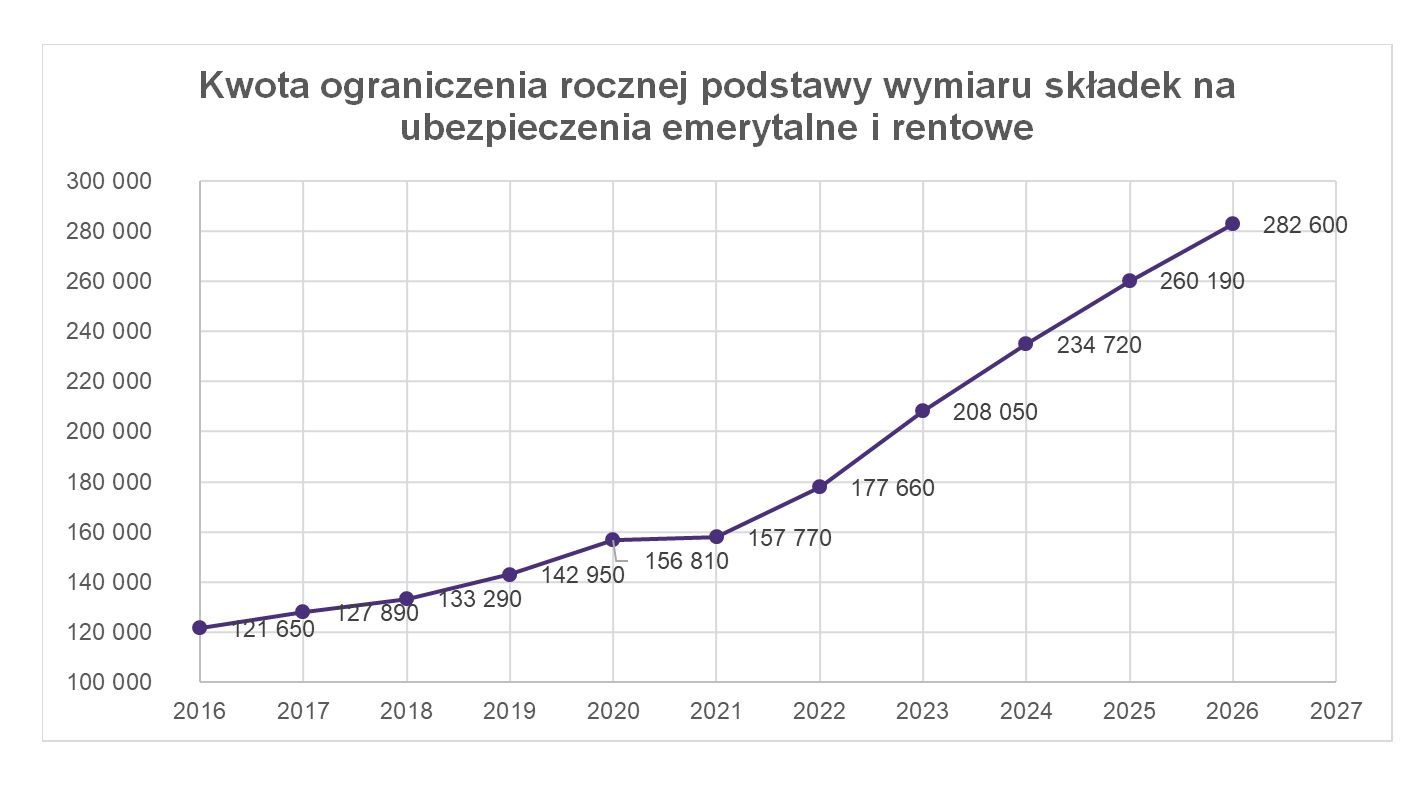

Jak zmieniał się limit dla naliczania składek ZUS w ostatnich 10 latach, przedstawia poniższy wykres.

Wzrost kosztów dla pracowników i pracodawców

W konsekwencji, osoby zarabiające 2,5-krotność przeciętnego wynagrodzenia i więcej, przy tym samym dochodzie zapłacą w 2026 r. odpowiednio wyższe składki do ZUS:

- o 2 523 zł więcej składek emerytalnych i rentowych w porównaniu z 2025 r.,

- pracodawcy poniosą o 3 644 zł wyższy koszt zatrudnienia takiego pracownika.

Mimo zatem, że zmianie nie ulegną ani stawki podatku ani progi podatkowe, oznacza to realny spadek wynagrodzenia netto. Poniższe zestawienie pokazuje, jak rosnący limit wpływa na realne wynagrodzenie "na rękę" przy stałym poziomie wynagrodzenia brutto 26 000 zł miesięcznie.

26 000 | 26 000 | 26 000 | |

312 000 | 312 000 | 312 000 | |

34 073 | 36 941 | 39 465 | |

25 013 | 24 755 | 24 528 | |

60 376 | 59 459 | 58 651 | |

192 537 | 190 845 | 189 356 | |

16 045 | 15 904 | 15 780 | |

- 1 772 | - 1 692 | - 1 489 | |

- 148 | - 141 | - 124 | |

Źródło: wyliczenia własne. Kwoty podano w zł | |||

Ukryty podatek dla dobrze zarabiających

Jak widać, w 2024 r. na rachunek pracownika wpłynęło łącznie z powodu corocznego podwyższania limitu składek ZUS o 1 772 zł mniej w porównaniu z rokiem 2023, w 2025 r. o kolejne 1 692 . zł mniej. A za rok 2026 będzie to 1 489 zł. mniej. Przez trzy lata wynagrodzenie netto uszczupli się więc średniomiesięcznie o ponad 400 zł.

Każdego roku zwiększa się część wynagrodzenia objęta składkami emerytalnymi i rentowymi, co prowadzi do:

- wyższych kosztów dla pracodawców,

- niższego wynagrodzenia netto dla pracowników,

- realnego uszczuplenia dochodów o ponad 100 zł miesięcznie mimo braku zmian w podatkach.

Tym samym, rosnący limit 30-krotności po cichu, ale konsekwentnie, zabiera coraz więcej z portfeli najlepiej zarabiających Polaków.

Małgorzata Samborska, doradca podatkowy

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·