ZIZOO.PL

2025-06-13 10:45

publikacja

2025-06-13 10:45

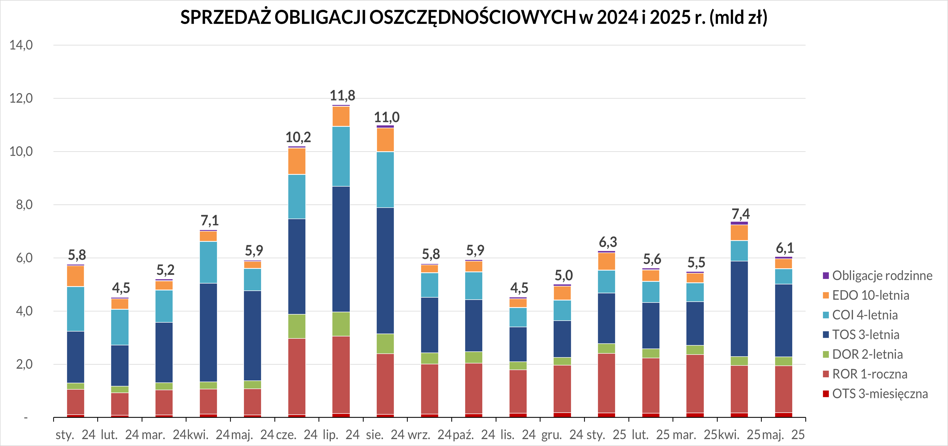

Jak poinformowało Ministerstwo Finansów, sprzedaż obligacji detalicznych w maju 2025 r. wyniosła 6,05 mld zł wobec 7,365 mld zł w kwietniu. Prawie połowa sprzedanych obligacji miała 3-letni okres zapadalności.

Najchętniej kupowanymi instrumentami były obligacje 3-letnie – TOS (45% udział w strukturze sprzedaży), nabywcy indywidualni przeznaczyli na ich zakup kwotę 2728,4 mln zł oraz 1-roczne – ROR (29%) ze sprzedażą na poziomie 1766,3 mln zł - czytamy w komunikacie MF.

Jak dodano, dużym zainteresowaniem cieszyły się również obligacje 4-letnie – COI (z 10% udziałem w sprzedaży). W dalszej kolejności oszczędzający wybierali obligacje 10-letnie – EDO (6%) i 2-letnie – DOR (6%) oraz 3-miesięczne – OTS (3%).

Na zakup obligacji rodzinnych 6-letnich ROS i 12-letnich ROD dedykowanych beneficjentom programu Rodzina 800+ klienci przeznaczyli kwotę około 86 mln zł. Obligacje rodzinne kierowane są wyłącznie do osób otrzymujących świadczenie w ramach programu Rodzina 800+, które chcą oszczędzać na przyszłe potrzeby swoich dzieci. Beneficjenci programu mogą nabywać ten rodzaj obligacji do wysokości kwoty przyznanego świadczenia wychowawczego. Obligacje rodzinne są dostępne w ciągłej sprzedaży, zatem ich zakupu można dokonać w dowolnym momencie.

Obligacje Skarbowe zamiast lokaty? Przeczytaj jak zrobić pierwszy krok w bezpiecznych inwestycjach"Od początku roku Polacy kupili obligacje skarbowe o wartości blisko 31 miliardów złotych. To potwierdza wysokie zainteresowanie naszą ofertą, która pozwala w elastyczny sposób dopasować strukturę oszczędności do indywidualnych potrzeb naszych klientów" – komentuje Jurand Drop, podsekretarz stanu w Ministerstwie Finansów.

Przypomnijmy, że z końcem kwietnia br. Ministerstwo Finansów postanowiło nie czekać na spodziewaną obniżkę stóp procentowych w Narodowym Banku Polskim i obniżyło oprocentowanie detalicznych obligacji skarbowych. Majową sprzedaż obligacji można więc i tak oceniać jako niezłą.

Ponizej przedstawiamy aktualna ofertę obligacji skarbowych:

|

OTS0925 3-miesięczne |

Obligacje 3-miesięczne są obligacjami o oprocentowaniu stałym wynoszącym 3,00% w skali roku. Oprocentowanie jest naliczane od wartości 100 zł, a odsetki są wypłacane po zakończeniu oszczędzania (po trzech miesiącach od dnia zakupu). |

100 zł 100,00 zł przy zamianie |

|

ROR0626 1-roczne |

Obligacje 1-roczne są obligacjami o zmiennym oprocentowaniu. W pierwszym miesiącu oprocentowanie wynosi 5,25% w skali roku. W kolejnych miesięcznych okresach odsetkowych oprocentowanie jest równe stopie referencyjnej NBP i stałej marży wynoszącej 0,00%. Odsetki są wypłacane co miesiąc. |

100 zł 99,90 zł przy zamianie |

|

DOR0627 2-letnie |

Obligacje 2-letnie są obligacjami o zmiennym oprocentowaniu W pierwszym miesiącu oprocentowanie wynosi 5,40% w skali roku. W kolejnych miesięcznych okresach odsetkowych oprocentowanie jest równe stopie referencyjnej NBP i stałej marży wynoszącej 0,15%. Odsetki są wypłacane co miesiąc. |

100 zł 99,90 zł przy zamianie |

|

TOS0628 3-letnie |

Obligacje 3-letnie są obligacjami o oprocentowaniu stałym wynoszącym 5,65% rocznie. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. |

100 zł 99,90 zł przy zamianie |

|

COI0629 4-letnie |

Obligacje 4-letnie są obligacjami, których oprocentowanie oparte jest o inflację*. Oprocentowanie w pierwszym roku oszczędzania wynosi 6,00%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 1,50%. Odsetki są wypłacane po każdym roku oszczędzania. |

100 zł 99,90 zł przy zamianie |

|

EDO0635 10-letnie |

Obligacje 10-letnie są obligacjami, których oprocentowanie oparte jest o inflację*. Oprocentowanie w pierwszym roku oszczędzania wynosi 6,25%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 2,00%. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. |

100 zł 99,90 zł przy zamianie |

|

ROS0631 6-letnie obligacje rodzinne |

Rodzinne Obligacje 6-letnie są obligacjami przeznaczonymi dla beneficjentów programu Rodzina 800+. Ich oprocentowanie jest preferencyjne w stosunku do obligacji znajdującej się w standardowej ofercie i oparte jest o inflację*. Oprocentowanie w pierwszym roku oszczędzania wynosi 6,20%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 2,00%. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. |

100 zł |

|

ROD0637 12-letnie obligacje rodzinne |

Rodzinne Obligacje 12-letnie są obligacjami przeznaczonymi dla beneficjentów programu Rodzina 800+. Ich oprocentowanie jest preferencyjne w stosunku do obligacji znajdującej się w standardowej ofercie i oparte jest o inflację*. Oprocentowanie w pierwszym roku oszczędzania wynosi 6,50%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 2,50%. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. |

100 zł |

| * stopa wzrostu cen towarów i usług konsumpcyjnych, przyjmowana dla 12 miesięcy i ogłaszana przez Prezesa GUS w miesiącu poprzedzającym pierwszy miesiąc danego okresu odsetkowego. | ||

Oprac. JM

Źródło:![]()

Jak nie teraz to kiedy twoje dziecko zgarnie 200 zł na własne konto?

Powiązane: Oszczędzanie i inwestycje

Ranking kont osobistych. Rachunek za 0 i najlepsza lokata to nie mitNajlepsze lokaty terminowe często są dostępne w pakiecie z kontem osobistym. Niektórzy klienci mogą być tym zniechęceni, ale nie musi to oznaczać dodatkowych kosztów. Okazuje się, że można połączyć wysoką stawkę na depozycie z bezpłatnym rachunkiem. Jako przykład służą czołowe oferty w tabeli.

Polskie fundusze inwestycyjne rosną. Aktywa to już 375 mld złW maju 2025 r. aktywa krajowych funduszy inwestycyjnych wzrosły o 2 proc. mdm, do ok. 375 mld zł - wynika z danych IZFiA. Wskazano, że TFI zarobiły dla klientów ponad 3,3 mld zł, a saldo wpłat i wypłat sięgnęło 4 mld zł, czyli najwięcej od lutego 2024 r.

Koniec obniżek na lokatach? Niektóre banki tną, niektóre podnoszą stawkiW ciągu ostatnich dwóch miesięcy osiemnaście banków obniżyło oprocentowanie na swoich produktach oszczędnościowych. W ostatnim czasie do tej listy dołączyła kolejna instytucja. Zwolennicy depozytów mogą jednak dopatrzeć się pewnych pozytywów – dwa banki, które wcześniej wprowadziły cięcia, obecnie podnoszą stawki choć nieco symbolicznie.

Polecane

Mniej chętnych na obligacje skarbowe. Winny spadek oprocentowania?

Rynki reagują na izraelski atak na Iran. Ropa w górę, rynki akcji bez paniki

Majowa inflacja zrewidowana w dół. Ale wciąż przewyższała cel NBP

Abonament za radio samochodowe? KRRiT wydała ważny komunikat

Oni nie mają piątku w pracy. Te firmy udowadniają, że 4 dni wystarczą

Banki nie potrafią zwiększyć sprzedaży tego produktu. Dlaczego?

Ranking kont osobistych. Rachunek za 0 i najlepsza lokata to nie mit

Autem do Grecji? Policzyliśmy, ile kosztuje podróż

Wasze aktywa trafią na blockchain, zarządzać nimi będzie AI – mówi polski autorytet w cyfrowym świecie

A może papierosa? Polacy palą coraz mniej, bo i tytoń coraz droższy

Dwucyfrowy spadek w motoryzacji ciąży polskiej produkcji

Ruszyła kampania, w ramach której kierowcy bezpłatnie sprawdzą stan i ustawienia świateł

Kolejne rekordy w tunelu na zakopiance. Ponad 44 tys. aut jednego dnia

Oszustwa przy sprzedaży aut. 137 tys. zł zabezpieczone na poczet kar

Sieć ładowarek do e-ciężarówek oplecie Europę

Najnowsze

7 mld zł pożyczek z KPO na modernizację sieci ciepłowniczej, OZE, magazyny energii i biometan

ZWZ PKO BP zdecydowało o wypłacie 5,48 zł dywidendy na akcję z zysku za 2024 r

USA wiedziały o planach ataku. Izrael powiadomił Stany przed uderzeniem na Iran

Iceye dostarczy zdolności satelitarne SAR Portugalskim Siłom Powietrznym

UE dorzuci się do budowy odcinka autostrady A2. "Dziś została podpisana jedna z najważniejszych umów"

Mieli wyburzyć, mają wzmocnić. Prezydent Chorzowa: odwołamy się od decyzji ws. estakady

Linia lotnicza El Al ewakuuje swoje samoloty poza granice kraju

Kulisy zakupu black hawków i apache'ów dla wojska. "Ktoś powinien za to siedzieć"

Złoty lekko osłabiony po izraelskiej agresji. Frank mocno w górę

Prywatne punkty ładowania elektryków w budynkach wielorodzinnych. Rząd zmieni przepisy

Armia Izraela zaczęła przechwytywać irańskie drony

Złote karty Trumpa mają wzięcie. Zgłosiło się już 15 000 osób

Szef MSW Luksemburga: Mam nadzieję, że Polska dołączy do naszej skargi na Niemcy

Arabia Saudyjska i inne arabskie kraje Bliskiego Wschodu potępiły izraelski atak na Iran

Scanway uzgodnił z ESA warunki kontraktu na przetwarzanie zdjęć satelitarnych Księżyca

Popularne

Drogie uchodźstwo na Węgrzech. Romanowski ma do dyspozycji 114 mln zł debetu

Osoby z niepełnosprawnością na to czekały. Od dziś nowe przepisy wydłużające orzeczenia

Dolar najtańszy od czterech lat. Amerykanie wycofują się z ceł

Pojawia się, to znika. Tajemniczy dom z oświadczenia majątkowego Przemysława Czarnka

„Wciągają w to całe rodziny”. Cudowna aplikacja okaże się piramidą finansową?

Dariusz "aplikacja" Matecki ma kredyt, ale nie ma nieruchomości. Najnowsze oświadczenie majątkowe polityka PiS

Spór o płacę minimalną. Resort rodziny schodzi jednak poniżej 5 tys. zł

"Jest mnóstwo dokumentów, mnóstwo nagranych rozmów". Komisja ws. wniosku o TK dla prezesa NBP zbiera materiały

W Danii coraz tłoczniej. Liczba ludności przekroczyła 6 mln osób

Imiona zbieżne z "tożsamością narodową". Orban zdecyduje jak będą nazywać się Węgrzy

Koalicja pod wodzą Donalda Tuska traci większość. Nowy sondaż po wyborach

Blackout na Wyspach Kanaryjskich. 50 tys. mieszkańców i turystów bez prądu

Unia Europejska uderza w hybrydy. Wkrótce będą za mało ekologiczne

Nadpłaty hipotek nabierają rozpędu. Niższe stopy pomogą?

Kreml do KE: obniżenie limitu ceny ropy nie pomoże w ustabilizowaniu rynków energii

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·