3 miesięcy temu

53

3 miesięcy temu

53

ZIZOO.PL

Wejście w drugi próg podatkowy zaczyna się już przy wynagrodzeniu wynoszącym około 12 tys. zł brutto miesięcznie. Wyższy podatek płaci się od nadwyżki dochodu powyżej 120 tys. zł rocznie, a więc im wyższe dochody, które przekraczają ten próg tym szybciej zaczyna się płacić 32 proc.

W praktyce oznacza to realny spadek pensji "na rękę". Przy wynagrodzeniu brutto 13 tys. zł pensja netto w grudniu spada nawet o 2 tys. zł miesięcznie, mimo że kwota brutto pozostaje taka sama. Dla osoby zarabiającej 15 tys. zł brutto rozrzut między wypłatą w styczniu a grudniu czy listopadzie wynosi ponad 2,5 tys. zł. Jeszcze bardziej jest to widoczne przy wyższych dochodach.

Co dalej z wynagrodzeniami lekarzy? Mocne stanowisko Dziemianowicz-Bąk

Inflacja wypycha Polaków do wyższego opodatkowania

Z powodu inflacji, a co za tym idzie wzrostu płacy nominalnej coraz więcej osób wpada w drugi próg podatkowy, często zupełnie nieświadomie. Wielu pracowników dopiero w listopadzie i grudniu zauważa gwałtowny spadek wypłat, co wywołuje zdziwienie i frustrację. Skala tego zjawiska systematycznie rośnie, ponieważ próg podatkowy od 2022 r. nie jest waloryzowany.

Dane pokazują wyraźny trend:

- w 2022 r. próg podatkowy przekroczyło 700 tys. podatników, czyli 3 proc. wszystkich rozliczających się według skali,

- w 2023 r. było to już 5 proc. i 1,3 mln podatników,

- w 2024 r. – 8 proc. i ok 2 mln podatników.

Szacuje się, że w 2025 r. liczba ta przekroczy 10 proc. i obejmie około 2,5 mln osób.

Umowy B2B opodatkowane ryczałtem coraz popularniejsze

Równolegle wyraźnie rośnie liczba osób osiągających dochody na podstawie kontraktów, w ramach prowadzonej jednoosobowej działalności gospodarczej, które są opodatkowane w formie ryczałtu od przychodów ewidencjonowanych.

Przedsiębiorcy bowiem, zamiast skali podatkowej mogą wybrać inne formy opodatkowania, w tym 19-procentowy podatek liniowy i coraz popularniejszy ryczałt od przychodów ewidencjonowanych. Stawki ryczałtu mieszczą się w przedziale od 2 proc. do 17 proc., przy czym najczęściej stosowane to 14 proc. (stosowane m.in. przez lekarzy, czy doradców w zakresie zarządzania, czy specjalistycznego projektowania, ), 12 proc (np. przez programistów, twórców gier, specjalistów IT ) oraz 8,5 proc. dla różnych usług nieobjętych innymi stawkami.

Ponad 2 miliony zeznań ryczałtowych

Popularność ryczałtu potwierdzają dane za 2024 rok. Podatnicy korzystający z tej formy opodatkowania złożyli ponad 2 mln zeznań, czyli o 112 tys. więcej niż w 2023 roku. Ponad 1 mln deklaracji złożyli podatnicy prowadzący działalność gospodarczą, z czego:

- · 350 tys. osób rozliczało się stawką 8,5 proc.,

- 118 tys. podatników - stawką 12 proc.,

- 100 tys. podatników - stawką 14 proc.,

- 52 tys. podatników - stawką 15 proc.

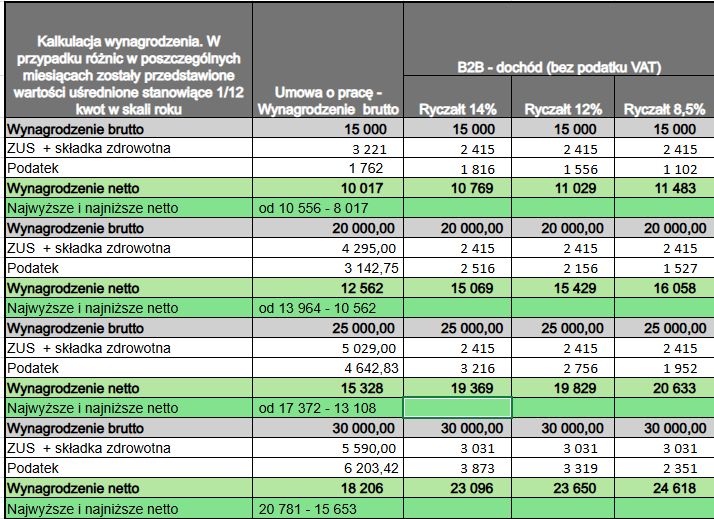

Przy czym na różnice w realnym wynagrodzeniu wpływa nie tylko forma opodatkowania. Istotne są także różnice w wysokości składki zdrowotnej oraz składek ZUS. Wszystkie to sprawia, że forma zatrudnienia, w ramach umowy o pracę lub jako przedsiębiorca – w istotny sposób wpływa na stan portfela.

Różnice między kwotą na rękę w przy wynagrodzeniu 13 tys. miesięcznie wynoszą prawie 1,5 tys. zł miesięcznie/ 17,5 tys zł rocznie. Przy wynagrodzeniu 30.000 zł miesięcznie to już 6,4 tys. zł miesięcznie / prawie 77 tys zł rocznie.

Wyliczenia porównujące umowę o pracę z opodatkowaniem w ramach B2B (na ryczałcie) przedstawia poniższa tabela.

Małgorzata Samborska, doradca podatkowy

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·