3 miesięcy temu

85

3 miesięcy temu

85

ZIZOO.PL

Opinia dra Radosława Piwowarskiego, ekonomisty z Uniwersytetu Łódzkiego, powstała w ramach projektu #RingEkonomiczny money.pl. To format dyskusji na ważne, ale kontrowersyjne tematy społeczne i ekonomiczne. W 16. edycji Ringu debatujemy o tym, czy firmy w Polsce płacą zbyt niskie podatki i jak ewentualnie system ich opodatkowania uszczelnić. Równolegle z niniejszym tekstem publikujemy opinię dra Piotra Denderskiego, wykładowcy na Uniwersytecie w Leicester. Wstępem do dyskusji była sonda na temat opodatkowania firm wśród szerokiego grona ekonomistów.

W badaniu CBOS "Charakterystyka poglądów elektoratów" z 2023 r. ideę progresji podatkowej (progresja oznacza, że stopa opodatkowania dochodu rośnie wraz z dochodem - red.) popierało 50 proc. respondentów, w porównaniu do 56 proc. dwa lata wcześniej. Jeszcze w 2005 r. odsetek ten wynosił 73 proc. Jednocześnie rosło poparcie dla podatku liniowego, osiągając poziom 35 proc. w 2023 r.

Na niezmiennie wysokim poziomie pozostaje oczekiwanie, że państwo będzie pełniło funkcje opiekuńcze. Poparcie dla takiej tezy w 2023 r. wyniosło 80 proc., w porównaniu do 85 proc. w 2005 r. Obecna struktura wydatków publicznych zdaje się odzwierciedlać takie opinie społeczne. Według danych OECD wydatki socjalne w Polsce w 2023 r. sięgały 22-23 proc. PKB, mniej więcej w zgodzie ze średnią dla krajów OECD, która wynosiła 22,7 proc. PKB.

Niemożność sfinansowania tak wysokich wydatków przez system podatkowy w obecnym kształcie przejawia się wysokimi deficytami w sektorze finansów publicznych. Samo uszczelnienie systemu nie pomoże, gdyż to nie ta skala problemu. Trzeba po prostu podnieść podatki, a przestrzeń do tego jest w PIT. Z tego podatku dochody polskiego rządu w relacji do PKB są o około 5 pkt proc. niższe niż średnio w UE.

Czy mamy bańkę na złocie? Analityk mówi kiedy kupować surowiec

Z politycznego punktu widzenia wyższe opodatkowanie firm jest bardziej akceptowalne, niż bezpośrednie poniesienie opodatkowania osób fizycznych. Świadczy o tym choćby to, że prezydent Karol Nawrocki podpisał podwyżkę CIT dla banków. Nie dziwi więc, że rząd, poszukując dodatkowych dochodów, tu upatruje potencjalnych źródeł.

Z ekonomicznego punktu widzenia, zgodnie z teorią przerzucalności (incydencji) opodatkowania, wszystkie podatki finalnie i tak zapłacą osoby fizyczne. Po prostu ciężar podatku CIT ostatecznie spoczywa na ludziach: właścicielach, klientach lub pracownikach firm.

Potrzeba pogłębionych badań, aby stwierdzić, w jakim stopniu każda z tych grup będzie obciążona ewentualnymi zmianami CIT. Problem ten jednak bardziej zajmuje naukowców niż rządzących. W świecie populizmu i powszechnych uproszczeń liczy się co innego.

Mimo wszystko, aby uniknąć problemu bycia mądrym po szkodzie, warto publicznie przeanalizować dotychczasowe doświadczenia w zakresie podatku PIT oraz CIT i wbrew politycznej logice wskazać systemowe rozwiązanie, które będzie efektywne fiskalnie i długookresowo dobre dla społeczeństwa.

CIT płaci mniej niż połowa firm

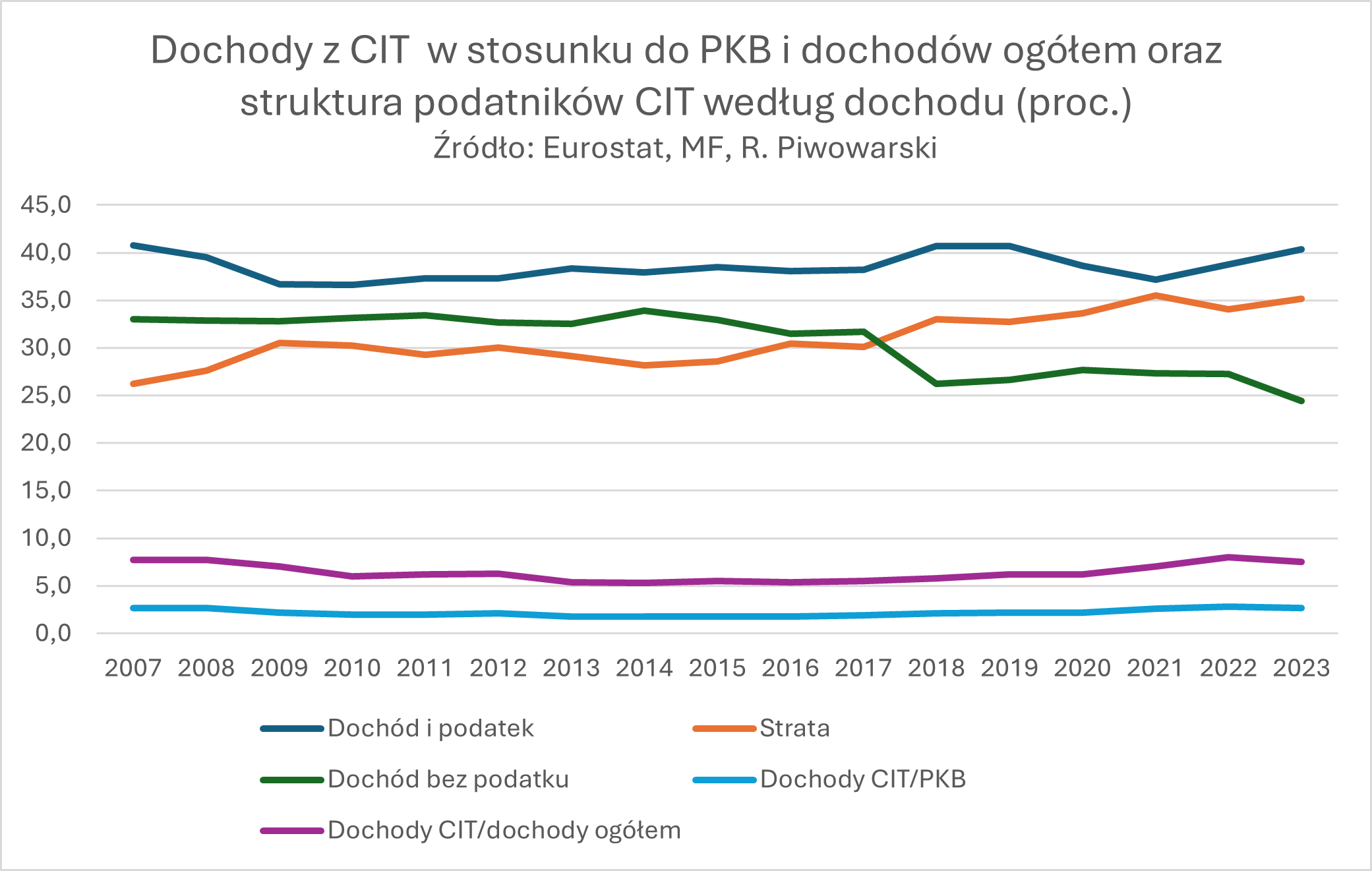

Według danych Eurostatu w 2024 r. dochody z CIT w Polsce stanowiły równowartość 2,4 proc. PKB, podczas gdy średnio w UE było to 3,1 proc. PKB. Wcześniej, w latach 2007-2023, stosunek dochodów z CIT do PKB w Polsce kształtował się między 1,8 a 2,7 proc., natomiast udział CIT w dochodach podatkowych ogółem pomiędzy 5,3 a 8,0 proc. Dużej zmienności nie obserwowało się w strukturze podatników CIT wykazujących dochód i płacących podatek należny. Stanowili oni w tym okresie od 36,6 do 40,7 proc. ogółu podatników CIT. Pozostali wykazywali stratę lub pomimo dochodu nie płacili podatku (wykres 1).

Relatywnie stabilna struktura podatników generowała pewną zmienność dochodów CIT. W literaturze wskazuje się na istotną zależność dochodów CIT od koniunktury, przy czym reakcja jest asymetryczna, silniejsza w recesji, a słabsza w okresie boomu. Przechodząc na poziom mikro, istotne znacznie dla dochodów CIT mają: liczba podatników, wielkość firmy i efektywna stawka podatku. Efektywna stawka podatku jest w Polsce relatywnie niska, co jest wynikiem zarówno preferencyjnych stawek podatkowych (estoński CIT), jak i szeregu ulg oraz zwolnień, których stosowanie wpływa na dochody z CIT.

W krytykowanym przez MF raporcie CASP SGH z 2019 r. dotyczącym luki w podatku CIT wskazywano, że w latach 2013–2018 duzi podatnicy CIT odpowiadali średnio za 64 proc. rocznych dochodów budżetowych z tego tytułu. Relatywnie stała była też grupa podmiotów, które płaciły corocznie najwyższy podatek CIT (wśród nich były duże spółki Skarbu Państwa). W raporcie stwierdzono także, że nie zidentyfikowano w Polsce w latach 2016-2018 istotnych zmian w poziomie wykazanego podatku należnego CIT, które mogłyby być efektem realnego uszczelnienia systemu podatkowego.

Tezę tę potwierdza badanie A. Adamczyka i S. Franka ("Analysis of Determinants of Corporate Income Tax Revenues in Poland") dotyczące lat 2009-2022. Autorzy konkludują, że głównymi czynnikami wpływającymi na zmiany dochodów z CIT były czynniki związane ze wzrostem gospodarczym, a nie reformy polityki podatkowej. Obraz ten zdaje się dopełniać mizerny skutek wprowadzenia tzw. minimalnego CIT. Dane MF wskazują, że w 2024 r. zapłaciło go 656 podatników, a wpływy wyniosły 84,9 mln zł (łączna podstawa opodatkowania wyniosła 6,94 mld zł).

W kontekście powyższych danych oraz wniosków z badań podnoszenie stawek CIT może być mało efektywne fiskalnie. Możliwe, że przy obecnym systemie wystarczy skupić się na ograniczaniu ulg i zwolnień. Potrzebna wydaje się również współpraca w tym obszarze z innymi państwami, gdyż możliwość przenoszenia zysków poprzez ceny transferowe nadal pozostaje istotnym problemem. Działania te wymagają czasu i nie zależą wyłącznie od Polski. Zwłaszcza starcie w pojedynkę z wielkimi firmami technologicznymi wydaje się mało skuteczne.

Dodatkowych dochodów lepiej szukać w wynagrodzeniach

Zalecenie MFW, aby szukać dodatkowych dochodów w systemie PIT, jest w tym kontekście rozsądne. PIT po prostu daje mniejsze możliwości optymalizacji podatkowej, chyba że politycy zdecydują inaczej.

Kształt systemu podatkowego jest zawsze decyzją polityczną. Wiele takich decyzji doprowadziło do aktualnej formy podatków dochodowych w Polsce. Łatwo odnieść wrażenie, że pozostawienie ludziom możliwości optymalizacji podatkowej zawsze odgrywało jakąś rolę.

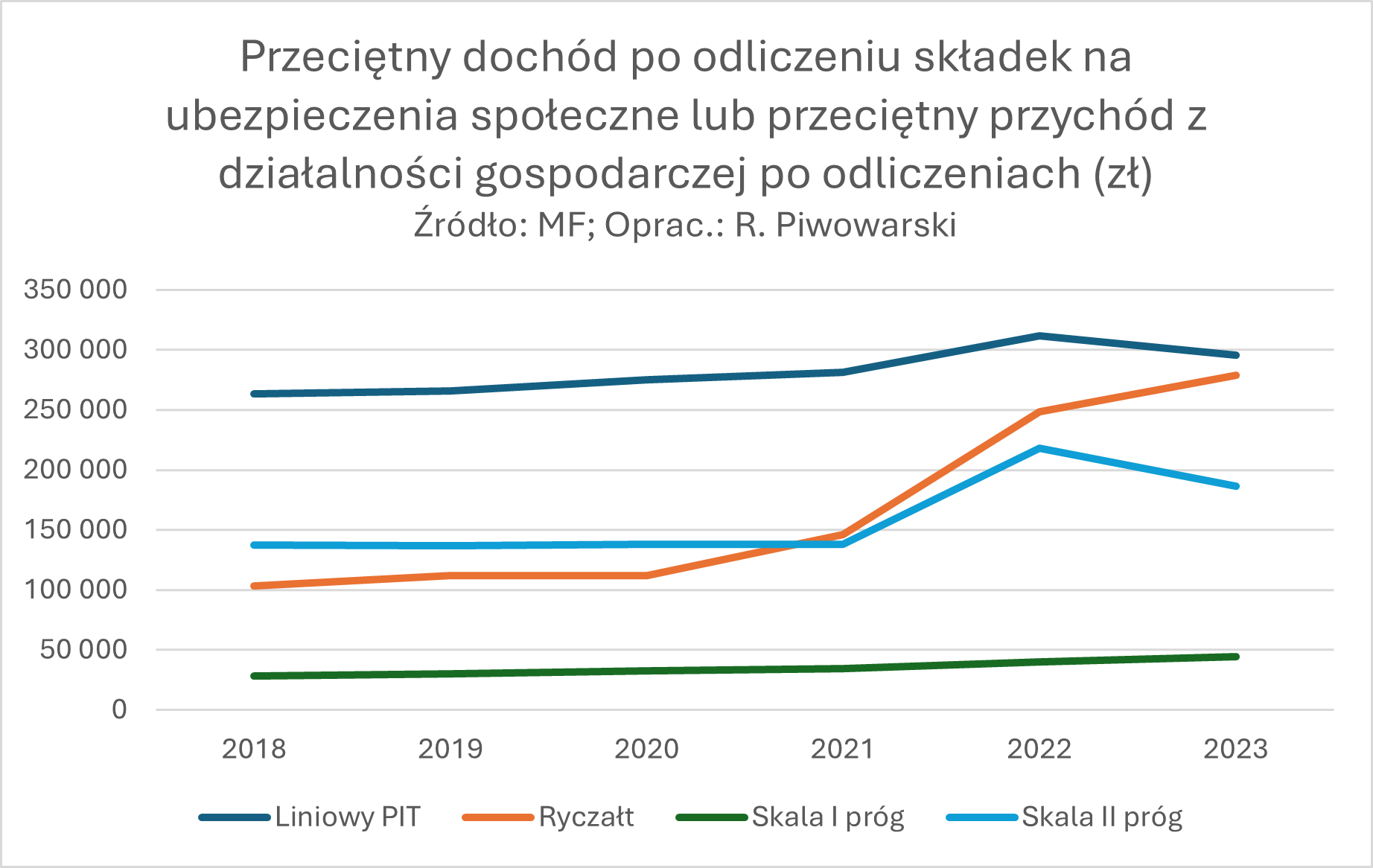

Wystarczy spojrzeć na dane dotyczące różnych form opodatkowania PIT i średnie wielkości dochodów/przychodów rozliczających się tak podatników (porównanie dla ryczałtu z podatkami dochodowymi przeprowadza się przy założeniu, że tę formę opodatkowania wybiera się w przypadku niskich kosztów).

Podatnicy płacący liniowy PIT (PIT36L) to, średnio rzecz biorąc, najzamożniejsi ludzie w Polsce. Od 2022 r. gonią ich podatnicy prowadzący działalność gospodarczą i rozliczający się ryczałtem.

Patrząc na dane dotyczące podatku należnego w ryczałcie i PIT36L widać, że w 2022 r. doszło do "wymiany" podatników pomiędzy tymi formami rozliczeń. Znacznemu spadkowi podatku należnego w PIT36L towarzyszył gwałtowny wzrost podatku należnego w ryczałcie ewidencjonowanym. Łatwo połączyć to z tym, że "ryczałtowcy" w 2022 r. otrzymali możliwość płacenia zryczałtowanej składki zdrowotnej. To zaś wskazuje na dość masowe zastosowanie optymalizacji podatkowej.

Najbogatsi płacą niskie podatki dochodowe

Państwa rozwinięte nie stosują podatku liniowego. Po prostu nie stać ich na to. Wybierają progresję. W Polsce najbogatsi płacą zaś niskie podatki dochodowe, gdyż system umożliwia optymalizację podatkową. Danina solidarnościowa niewiele tu zmieniła. W ten sposób nie sfinansujemy rosnących wydatków socjalnych. Podatki dochodowe powinny być bardziej progresywne w państwie, które według raportu CenEA, około 17 mld zł rocznie przeznacza na transfery socjalne trafiające do najbogatszych.

Należy więc w Polsce rozpocząć społeczną dyskusję na temat podniesienia obciążeń PIT i uszczelnienia całego systemu podatkowo-składkowego.

Uszczelnienie CIT będzie wspierać progresję w PIT, bo nie będzie substytucji. Przy tym progresja w składkach na ubezpieczenia społeczne może być pewną protezą progresji w PIT. Ogólnie, zwiększać progresywność całego systemu należy ewolucyjnie. Złym pomysłem byłaby natomiast całkowita zmiana systemu podatkowego, na przykład przez zastąpienie CIT podatkiem obrotowym. Dobry podatek to stary podatek. Rewolucjonistom pozostaje zajęcie się transferami do najbogatszych, z których wiele nie ma ekonomicznego uzasadnienia.

Autorem opinii jest dr Radosław Piwowarski z Instytutu Ekonomii na Wydziale Ekonomiczno-Socjologicznym Uniwersytetu Łódzkiego.

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·