ZIZOO.PL

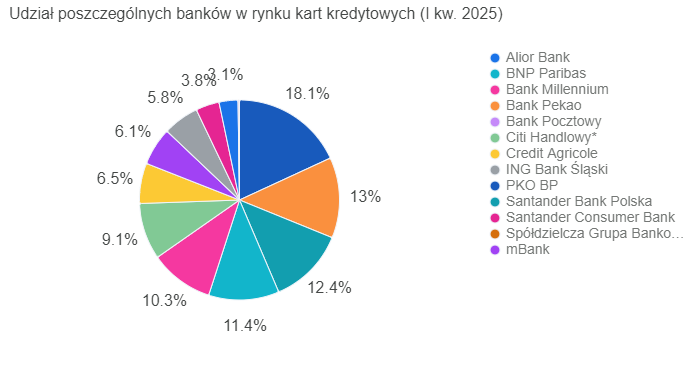

Karty kredytowe to jeden z nielicznych segmentów rynku bankowego, który w zasadzie stoi w miejscu. Od lat ich liczba wynosi mniej więcej 5 milionów sztuk i poziom ten nie rośnie. Może to świadczyć o nasyceniu rynkowym, ale też o zagrożeniach ze strony innych metod płatności. Największym wydawcą pozostaje PKO BP, a za nim plasują się Bank Pekao i Santander Bank Polska.

Z danych, które pozyskaliśmy z banków wynika, że na koniec marca na rynku funkcjonowało nieco ponad 5 mln kart kredytowych. W ankietowanych bankach liczba ta wzrosła w ciągu minionego roku zaledwie o 0,4 proc. W analizie uwzględniliśmy karty aktywne w systemach bankowych oraz te, które zostały wysłane do klientów, ale nie zostały jeszcze aktywowane. Odpowiedzi udzieliło nam 12 banków o profilu uniwersalnym oraz Spółdzielcza Grupa Bankowa.

Najwięksi wydawcy kart kredytowych

Liderem rynku pozostaje niezmiennie PKO Bank Polski, który obsługuje 915 tys. kart. W ciągu roku bank zwiększył swój portfel o 1 proc. Na drugim miejscu pozostaje Bank Pekao, gdzie wzrost wyniósł 3,5 proc. do poziomu 658 tys. Trzeci na podium największych graczy jest Santander Bank Polska, który może się pochwalić niewielkim wzrostem liczby obsługiwanych kart – 0,22 proc. do poziomu 628 tys.

Tylko w pięciu bankach liczba kart spadła rok do roku. Są to BNP Paribas, Santander Consumer Bank, mBank, Bank Pocztowy oraz Citi Handlowy. W ostatnim przypadku nie dysponujemy jednak danymi za I kw. 2025 r. Ostatnie dostępne informacje są z grudnia 2024.

|

Bank |

I kw. 2025 |

I kw. 2024 |

Zmiana r/r |

|

PKO BP |

915 338 |

906 305 |

1,00% |

|

Bank Pekao |

658 242 |

638 452 |

3,10% |

|

Santander Bank Polska |

628 901 |

627 550 |

0,22% |

|

BNP Paribas |

575 755 |

610 556 |

-5,70% |

|

Bank Millennium |

521 154 |

499 981 |

4,23% |

|

Citi Handlowy* |

461 800 |

466 000 |

-0,90% |

|

Credit Agricole |

329 191 |

325 822 |

1,03% |

|

mBank |

309 413 |

311 853 |

-0,78% |

|

ING Bank Śląski |

294 000 |

280 000 |

5,00% |

|

Santander Consumer Bank |

192 431 |

208 000 |

-7,49% |

|

Alior Bank |

154 233 |

152 875 |

0,89% |

|

Spółdzielcza Grupa Bankowa |

6 865 |

bd. |

bd. |

|

Bank Pocztowy |

5 055 |

5 451 |

-7,26% |

|

Razem: |

5 052 378 |

5 032 845 |

0,39% |

|

* brak aktualnych danych. Przyjęto ostatnie dostępne informacje |

|||

Rynek kart kredytowych stoi w miejscu od wielu kwartałów. W szczytowym okresie – w 2008 roku – w obiegu znajdowało się blisko 11 mln tego typu plastików. Po kryzysie finansowym rynek stopniał o ponad połowę i ustabilizował się na obecnym poziomie. Kwartalnie notowane są niewielkie odchylenia, rzędu kilkudziesięciu tysięcy kart, ale z reguły sytuacja szybko wraca do normy.

Wartość kredytów zaciągniętych w rachunkach kart kredytowych w Polsce na koniec grudnia 2024 r. wyniosła 13,6 mld zł, co oznacza spadek o 57,7 mln zł (0,4 proc.) w porównaniu z końcem września 2024 r. Wartość kredytów na kartach kredytowych stanowi 13,9 mld zł w ogólnej strukturze zadłużenia na koniec grudnia 2024 r., co jest relatywnie niewielkim udziałem w porównaniu do kredytów hipotecznych (524,3 mld zł) czy gotówkowych (173,5 mld zł).

Konsumenci bardziej świadomi kosztów

Spadek wartości kredytów zaciągniętych w rachunkach kart kredytowych, pomimo wzrostu przyznawanych limitów, może sugerować, że konsumenci są bardziej świadomi kosztów zadłużenia i starają się spłacać swoje zobowiązania w okresie bezodsetkowym, aby uniknąć naliczania odsetek. Może to być również efektem ostrożniejszej polityki banków w zarządzaniu ryzykiem kredytowym, co prowadzi do bardziej selektywnego przyznawania limitów lub ich niższej średniej wartości, nawet jeśli ogólna suma przyznanych limitów rośnie.

Jednym z największych wyzwań dla kart kredytowych jest dynamiczny rozwój i rosnąca popularność alternatywnych metod płatności, zwłaszcza Blika. Blik stał się dominującą metodą płatności w polskim e-commerce, odpowiadając za około 60-70 proc. transakcji online. W 2024 r. Polacy zapłacili BLIKIEM w sieci 1,2 mld razy, wydając 172,6 mld zł, podczas gdy kartami za zakupy internetowe zapłacono 50 mld zł.

Rynek się nasycił

Dodatkowo, rośnie popularność usług "kup teraz, zapłać później" (BNPL – Buy Now, Pay Later), które oferują elastyczne formy płatności bez konieczności natychmiastowej zapłaty, często z minimalnymi formalnościami. Od 1 stycznia 2024 r. rynek BNPL w Polsce jest objęty nadzorem KNF, a firmy muszą sprawdzać klientów w BIK, co zwiększa bezpieczeństwo tych transakcji.

Obecnie rynek kart kredytowych w Polsce znajduje się w fazie dojrzałości, co oznacza, że jego wzrost nie jest już napędzany masowym pozyskiwaniem nowych użytkowników w takim samym tempie, jak w przypadku kart debetowych. Zamiast tego, karty kredytowe służą jako wyspecjalizowane narzędzie finansowe dla określonego segmentu konsumentów. Stabilny udział kart kredytowych w ogólnej liczbie kart płatniczych, pomimo ogólnego wzrostu, wskazuje na ich ugruntowaną, ale nie ekspansywną rolę w ekosystemie płatności.

Źródło:![]()

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·