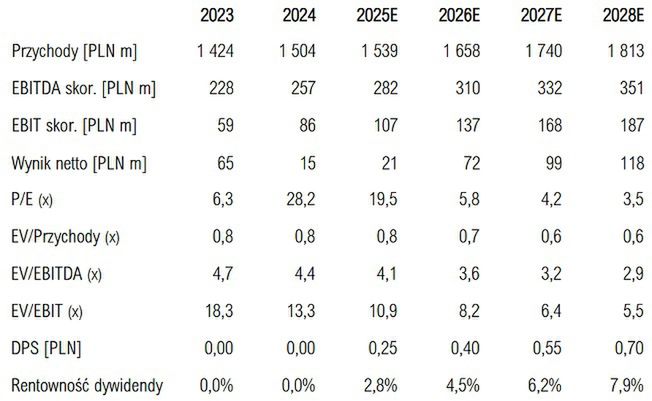

Analitycy DM BDM w raporcie z 10 września prognozują, że grupa Agora w całym 2025 roku wypracuje blisko 107 mln zł skorygowanego zysku operacyjnego, o 24,4 proc. więcej niż przed rokiem.

W przyszłym roku zysk ma zwiększyć się rok do roku o 28 proc. do 237 mln zł, a w 2027 roku – o 22 proc. do 168 mln. – W tych dwóch kolejnych latach decydujący wpływ na wysokie dynamiki budowy wyniku mają obszary z ekspozycją na wpływy reklamowe (poza segmentem film i książka) – zaznaczono w raporcie.

Większość zysku Agory z kin Helios

Ponad połowa zysku ma pochodzić z segmentu filmowo-książkowego grupy Agora, obejmującego przede wszystkim sieć kin Helios oraz spółkę Next Film. W 2025 roku ma on zwiększyć swój skorygowany zysk operacyjny o 14,5 proc. do 71 mln zł.

– Krótkoterminowa i średnioterminowa ścieżka wynikowa dla segmentu radio oraz film i książka naszym zdaniem wygląda optymistycznie. Zakładamy w modelu, iż te dwa kluczowe segmenty Agory w nadchodzących kwartałach powinny wykazywać budujące odczyty w ujęciu r/r – napisali analitycy DM BDM.

Z kolei pozostałe segmenty grupy Agory (radio, reklama zewnętrzna, internet, prasa wraz z pozycjami uzgadniającymi), zarabiające głównie z reklam, według DM BDM w 2025 roku osiągną prawie 36 mln zł skorygowanego zysku operacyjnego. To 50 proc. więcej niż przed rokiem.

– Zauważamy i doceniamy również działania zmierzające do odczuwalnej poprawy rezultatów w segmencie internet. Liczymy, że w kolejnych aktualizacjach będziemy mieli powody do rewizji naszych średnioterminowych założeń dla tej dywizji biznesowej – skomentowali analitycy.

Bauer zwiększy konkurencję na outdoorze?

Najwięcej ryzyka dostrzegają przed segmentem outdoorowym firmy. – Pozytywne impulsy budowy wartości płynące z segmentu radio oraz film i książka (w naszym odczuciu) nie będą wystarczające wobec potencjału rozczarowania, jaki może przynieść obszar reklama zewnętrzna – stwierdzili.

Przypomnieli, że Agora wprowadziła podwyżki cenników reklam outdoorowych, co pozwoliło w ub.r. osiągnąć wzrosty w tym segmencie. – 2025 rok może okazać się już tym punktem, w którym będzie pojawiać się coraz więcej znaków zapytania dotyczących właściwego zrozumienia, aktualności i możliwości realizacji wyznaczonej strategii średnioterminowej dla tej dywizji biznesowej – zaznaczyli.

Ich zdaniem Clear Channel Poland, który po przejęciu go wiosną br. przez Bauera zmienił nazwę na Bauer Media Outdoor, w 2026 roku może chcieć mocniej zaakcentować swoją obecność na rynku.

– Dlatego przyspieszona transformacja całego rynku OOH w Polsce oraz dołączenie do rywalizacji Bauer Media Outdoor mogą ukształtować na tyle wymagające otoczenie biznesowe dla Agory, iż finalnie dojdzie do dalszej i trwałej erozji wartości segmentu reklamy zewnętrznej – prognozują.

Według DM BDM w 2025 roku segmenty grupy Agora poza kinowo-książkowym wypracują 33 proc. skorygowanego zysku operacyjnego całej firmy, wobec 28 proc. w ub.r. W 2026 roku ma to być już 44 proc., a w 2027 r. – 49 proc.

Kiedy Agora może dostać pieniądze od big techów?

Na mocy obowiązującej od roku nowelizacji prawa autorskiego Związek Pracodawców Wydawców Cyfrowych, do którego należy m.in. Agora, prowadzi z Google rozmowy dotyczące płatności za treści wydawców. Organizacja i należące do niej firmy nie podają żadnych informacji w tej sprawie.

Analitycy DM BDM liczą, że na przełomie 2025 i 2026 roku pojawią się efekty tych rozmów: porozumienie lub decyzja o skierowaniu sporu na ścieżkę administracyjną. – Scenariusz wprowadzenia nowego mechanizmu definiującego podział strumienia przychodów należnego wydawcom może mieć istotne znaczenie dla przyszłej kondycji finansowej branży mediów w Polsce. W obecnym raporcie nadal nie wprowadzamy zmian w ekosystemie działania segmentu prasa oraz internet – stwierdzili.

Ich zdaniem Agora może być jednym z głównych beneficjentów owych zmian.

Negatywne nastawienie do Agory

DM BDM obniżył cenę docelową Agory w porównaniu do swojego raportu z połowy maja br., ponieważ spodziewa się obecnie nieco niższej zyskowności firmy. Prognozę skorygowanego zysku operacyjnego na 2025 rok zmniejszono o 1 proc., na przyszły – o prawie 12 proc., zaś na 2027 rok – o 8 proc.

Do tego dochodzi nastawienie rynku kapitałowego wobec firmy. – Pomimo wskazanych czynników wzrostu nie spodziewamy się, aby sentyment inwestycyjny do Agory w krótkiej perspektywie uległ poprawie – napisali analitycy.

Na koniec środowej sesji giełdowej za akcję Agory płacono 8,86 zł. W ciągu 12 miesięcy kurs zmalał o 8,9 proc., a od początku stycznia br. – o 7,7 proc.

Grupa Agora w drugim kwartale br. zwiększyła r/r przychody o 16,8 proc. do 379,6 mln zł. Znacząco poprawiła się też rentowność firmy: zysk EBITDA poszedł w górę z 55,2 mln zł do 65,5 mln zł, a strata netto zmalała z 8,2 mln zł do 3,1 mln zł.

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·